القيد المحاسبي

يعد القيد المحاسبي جزءًا أساسيًا من النظام المحاسبي لأي شركة أو مؤسسة، بغض النظر عن حجمه أو نشاطه. فهو يساعد في تتبع حركة الأموال وتوثيق جميع العمليات المالية التي تجريها الشركة بشكل دقيق. في هذا المقال، سنتناول كل ما تحتاج معرفته حول القيود المحاسبية، بدءًا من تعريفها وأنواعها، وصولًا إلى كيفية إعدادها، مع تقديم أمثلة عملية وأهم الأخطاء التي يجب تجنبها.

ما هو القيد المحاسبي؟

تعريف القيد المحاسبي

القيود المحاسبية هي العمليات التي يتم تسجيلها في الدفاتر المحاسبية لتوثيق جميع الحركات المالية التي تحدث داخل المؤسسة. ببساطة، هي طريقة لتسجيل أي عملية مالية تؤثر على أصول الشركة، التزاماتها، إيراداتها، أو نفقاتها. تتم هذه العملية باستخدام دفاتر أو برامج محاسبية حديثة، لضمان توثيق كل عملية بشكل دقيق ومنظم.

أهمية القيد المحاسبي في الأنشطة المالية

القيود المحاسبية ليست مجرد تسجيلات، بل تعتبر العمود الفقري للنظام المالي في أي مؤسسة. من خلال توثيق العمليات المالية بدقة، يمكن للشركة تتبع أدائها المالي بشكل مستمر واتخاذ القرارات المالية بناءً على بيانات دقيقة. أيضًا، تعتبر هذه القيود أداة مهمة لتفادي الأخطاء المحاسبية والامتثال للمتطلبات القانونية، بالإضافة إلى تسهيل إعداد التقارير المالية مثل الميزانية العمومية وقائمة الدخل.

أنواع القيود المحاسبية

القيود اليومية

:تعريف القيود اليومية

القيود اليومية هي العمليات المالية التي يتم تسجيلها يوميًا في دفاتر اليومية أو الأنظمة المحاسبية. هذه القيود تشمل العمليات المعتادة مثل المشتريات والمبيعات والمدفوعات النقدية. تسجيل القيود اليومية هو الأساس الذي يقوم عليه النظام المحاسبي، ويجب أن يتم بطريقة صحيحة لضمان صحة البيانات المالية.

: أمثلة على القيود اليومية

شراء مواد خام نقدًا:

المدين: حساب المشتريات

الدائن: حساب النقدية

بيع منتجات على الحساب:

المدين: حساب العملاء

الدائن: حساب المبيعات

القيود المركبة

: تعريف القيود المركبة

القيود المركبة هي تلك التي تشمل أكثر من حساب مدين أو دائن في نفس الوقت. تستخدم هذه القيود عندما تتضمن العملية المالية أكثر من عنصر مالي، مما يجعل من الضروري تسجيل تفاصيل إضافية. القيود المركبة توفر مرونة أكبر في توثيق العمليات المالية المعقدة.

: حالات استخدام القيود المركبة

يمكن استخدام القيود المركبة في حالات متعددة، مثل دفع الرواتب. على سبيل المثال، عند دفع رواتب الموظفين، قد تتضمن العملية خصمًا للضرائب والتأمينات، مما يتطلب تسجيل عدة حسابات في نفس القيد:

المدين: حساب الرواتب

المدين: حساب التأمينات

الدائن: حساب النقدية

الدائن: حساب الضرائب المستحقة

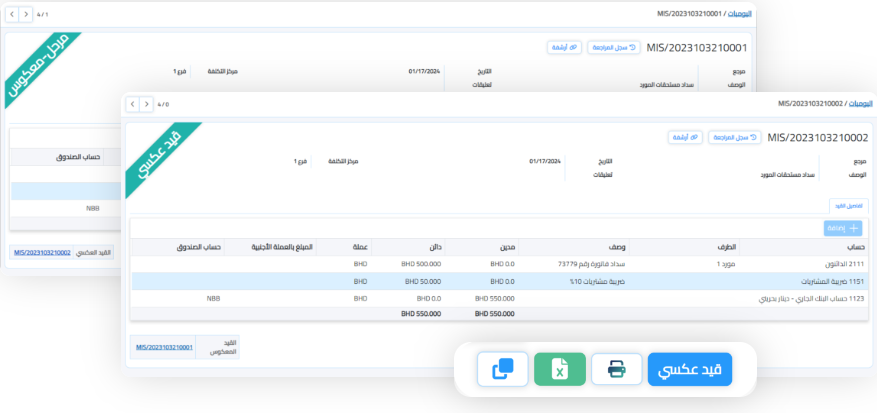

القيود العكسية

: تعريف القيود العكسية

القيود العكسية هي القيود التي يتم تسجيلها لتعديل أو تصحيح قيود سابقة تم تسجيلها بشكل غير صحيح. عادة ما يتم استخدام هذه القيود في حالة اكتشاف خطأ محاسبي في تسجيل العمليات المالية. القيود العكسية تعتبر أداة فعالة لتصحيح الأخطاء المالية وضمان دقة التقارير المالية.

: كيفية تطبيق القيود العكسية

لتطبيق القيد العكسي، يجب أولاً تحديد الخطأ المحاسبي وتحديد القيد الذي تم تسجيله بشكل خاطئ. بعد ذلك، يتم تسجيل قيد جديد بعكس الحسابات المتأثرة:

إذا كان الخطأ في القيد الأصلي قد سجل مبلغًا زائدًا في حساب معين، يجب تسجيل قيد مدين بعكس الحساب.

إذا كان المبلغ ناقصًا، يجب تسجيل قيد دائن بالعكس.

كيفية إعداد القيد المحاسبي

خطوات تسجيل القيود اليومية

تحديد الحسابات المتأثرة

أول خطوة في تسجيل أي قيد محاسبي هي تحديد الحسابات التي تأثرت بالعملية المالية. يجب تحديد أي الحسابات ستتم زيادتها وأيها سيتم تقليلها. هذه العملية تتطلب فهمًا دقيقًا للحسابات التي تشكل جزءًا من النظام المالي، مثل حساب الأصول، الخصوم، الإيرادات، والمصروفات.

تحديد الطرف المدين والطرف الدائن

بعد تحديد الحسابات المتأثرة، يتم تصنيفها كمدين أو دائن. الحسابات التي تزداد في العملية المالية تسجل كمدين، بينما الحسابات التي تنخفض تسجل كدائن. على سبيل المثال، إذا قمت بشراء معدات نقدًا، فإن حساب الأصول (المعدات) سيزيد ويصبح مدينًا، في حين أن حساب النقدية سينخفض ويصبح دائنًا.

تسجيل القيد في دفتر اليومية

بمجرد تحديد الحسابات وتصنيفها كمدين أو دائن، يتم تسجيل القيد في دفتر اليومية أو في النظام المحاسبي. يجب تسجيل التفاصيل بشكل دقيق، بما في ذلك التاريخ، الحسابات المتأثرة، والمبالغ. هذا يضمن وجود سجل واضح لكل عملية مالية تم تنفيذها.

أدوات وبرامج المساعدة في إعداد القيود المحاسبية

مع التقدم التكنولوجي، أصبحت هناك العديد من الأدوات والبرامج المحاسبية التي تساعد الشركات على تسجيل القيود المحاسبية بسهولة وكفاءة. بعض هذه الأدوات تشمل برامج مثل XSEEN، والتي توفر واجهات سهلة الاستخدام وتسمح بتسجيل العمليات المالية بشكل آلي وتلقائي، مما يقلل من احتمالية الأخطاء ويوفر الوقت.

أمثلة عملية على القيد المحاسبي

: أمثلة على القيد اليومي

شراء لوازم مكتبية نقدًا بمبلغ 500 ريال:

المدين: حساب اللوازم المكتبية (500 ريال)

الدائن: حساب النقدية (500 ريال)

بيع منتجات على الحساب بمبلغ 2000 ريال:

المدين: حساب العملاء (2000 ريال)

الدائن: حساب المبيعات (2000 ريال)

: أمثلة على القيد المركب

دفع الرواتب:

المدين: حساب الرواتب المستحقة (10000 ريال)

المدين: حساب التأمينات الاجتماعية (2000 ريال)

الدائن: حساب النقدية (12000 ريال)

: أمثلة على القيد العكسي

تصحيح قيد مبيعات تم تسجيله بالخطأ بمبلغ 1500 ريال بدلاً من 1000 ريال:

المدين: حساب المبيعات (1500 ريال)

الدائن: حساب العملاء (1500 ريال)

القيد العكسي:

المدين: حساب العملاء (500 ريال)

الدائن: حساب المبيعات (500 ريال)

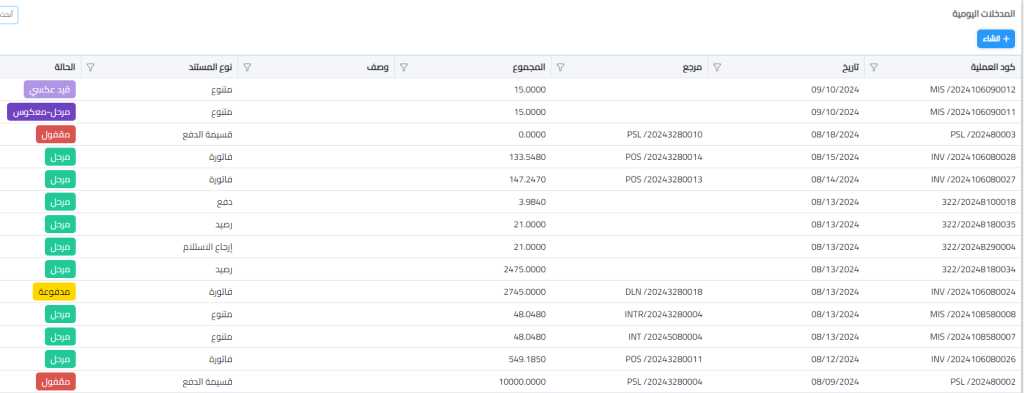

كيف يسهل عليك نظام XSEEN إدارة قيودك المحاسبية؟

مع نظام XSEEN المحاسبي، تصبح عملية إدارة القيود المحاسبية سهلة وفعّالة للغاية. يقوم النظام بتسجيل جميع المعاملات اليومية بشكل تلقائي ودقيق، مما يوفر لك الوقت والجهد في المتابعة اليدوية. واجهة النظام المتقدمة تمنحك رؤية شاملة لكل قيد.

يمكنك أيضًا تعديل القيود أو تسجيلها يدويًا بكل بساطة وفقًا لاحتياجات عملك.

إحدى الميزات الرائعة هي القدرة على إنشاء قيود عكسية بضغطة زر واحدة، مما يسهل عليك إلغاء أي قيد مع الحفاظ على القيد الأصلي وسجله. بالإضافة إلى ذلك، يوفر النظام سجل مراجعة شامل، يعرض كافة التغييرات على القيود، بما في ذلك وقت الترحيل، الإلغاء، ومن قام بكل تعديل.

باستخدام XSEEN، يمكنك الوثوق بأن سجلاتك المحاسبية دقيقة ومنظمة، مع مرونة في التعديل والتتبع، مما يساعدك على إدارة حساباتك بفعالية وسهولة.

أخطاء شائعة في إعداد القيود المحاسبية

أخطاء في تحديد الحسابات المتأثرة

من أكثر الأخطاء شيوعًا في إعداد القيود المحاسبية هو الفشل في تحديد الحسابات المتأثرة بشكل صحيح. على سبيل المثال، قد يتم تسجيل عملية شراء معدات كنفقة بدلًا من إضافة إلى الأصول، مما يؤثر على التقارير المالية.

أخطاء في تسجيل الطرف المدين والطرف الدائن

خلط المدين والدائن هو خطأ آخر شائع. هذا الخطأ يمكن أن يؤدي إلى اختلالات في ميزان المراجعة ويصعب تصحيحه إذا لم يتم اكتشافه في الوقت المناسب.

الفرق بين القيود المحاسبية اليدوية والإلكترونية

مزايا القيود المحاسبية اليدوية

بالرغم من التطور التكنولوجي، ما زالت بعض الشركات تعتمد على القيود المحاسبية اليدوية. من أبرز مزاياها هو التحكم الكامل في كل تفاصيل العملية المحاسبية. لكن هذا الأسلوب يحتاج إلى وقت وجهد أكبر ويزيد من احتمالية حدوث الأخطاء.

مزايا القيود المحاسبية الإلكترونية

الكفاءة والسرعة

برامج القيود المحاسبية الإلكترونية تقدم كفاءة وسرعة عالية في تسجيل البيانات، مما يوفر الوقت والمجهود على المحاسبين. بمجرد إدخال البيانات الأولية، تقوم البرامج بمعالجة العمليات المالية بشكل تلقائي.

تقليل الأخطاء

باستخدام برامج المحاسبة، يمكن تقليل نسبة الأخطاء البشرية بشكل كبير، وذلك لأن هذه البرامج تعتمد على معادلات محاسبية دقيقة ومثبتة.

أهمية القيود المحاسبية في التقارير المالية

دور القيود المحاسبية في إعداد الميزانية العمومية

تعتبر القيود المحاسبية أساسًا لإعداد الميزانية العمومية، والتي تمثل الصورة المالية الكاملة للشركة في فترة معينة. من خلال هذه القيود، يمكن تحديد قيمة الأصول والالتزامات والتمويل الذاتي للشركة.

تأثير القيود المحاسبية على قائمة الدخل

القيود المحاسبية تؤثر بشكل مباشر على إعداد قائمة الدخل، حيث تساعد في تحديد الإيرادات والنفقات بشكل دقيق، مما يمكن الإدارة من معرفة مدى ربحية أو خسارة الشركة خلال فترة مالية معينة. فالقيود المحاسبية تسجل جميع الإيرادات المحققة والنفقات المدفوعة، وبالتالي يتم حساب صافي الربح أو الخسارة للشركة بناءً على هذه المعلومات الدقيقة.

الخاتمة

خلاصة أهمية ودور القيد المحاسبي في النظام المالي

في النهاية، تُعد القيود المحاسبية جزءًا أساسيًا من أي نظام مالي ناجح. فهي تمثل الأساس الذي يقوم عليه تسجيل العمليات المالية وإعداد التقارير المالية الدقيقة التي تُمكّن الشركات من تقييم أدائها المالي واتخاذ قرارات استراتيجية فعّالة. سواء كنت تدير شركة صغيرة أو مؤسسة كبيرة، يجب أن تكون القيود المحاسبية جزءًا لا يتجزأ من عملية الإدارة المالية.

بفضل التطورات التكنولوجية، أصبح إعداد القيود المحاسبية أكثر سهولة ودقة من أي وقت مضى، مع تقليل الأخطاء وزيادة الكفاءة. ومع ذلك، يجب على المحاسبين والمراجعين الماليين الاستمرار في توخي الحذر والتأكد من دقة البيانات لتجنب الأخطاء المالية الكبيرة.