مقدمة

في عالم الأعمال الحديث، أصبحت التكنولوجيا جزءًا لا يتجزأ من نجاح العمليات التجارية. يعد نظام نقاط البيع (POS) أداة فعّالة ليس فقط لإتمام عمليات البيع، ولكن أيضًا لتحليل بيانات العملاء وتطوير استراتيجيات تسويقية مخصصة. يساعد هذا النظام الشركات على تعزيز المبيعات، وتحسين تجربة العملاء، وبناء ولاء طويل الأمد. علاوةً على ذلك، يُمكّن هذا النظام الشركات من مراقبة أداء الفروع المختلفة، وتحسين استراتيجيات التسويق بناءً على اتجاهات السوق المتغيرة.

كيف يساعد نظام نقاط البيع في تحليل سلوك العملاء؟

جمع البيانات وتحليلها

نظام نقاط البيع قادر على جمع كميات كبيرة من البيانات أثناء كل معاملة بيع، بما في ذلك:

- المنتجات الأكثر مبيعًا.

- الأوقات الأكثر ازدحامًا.

- تفضيلات العملاء.

- طرق الدفع المستخدمة.

مع هذه البيانات، يمكن للشركات تحليل أنماط الشراء وتحديد السلع أو الخدمات التي تحظى بشعبية بين العملاء. على سبيل المثال، إذا أظهرت البيانات أن منتجًا معينًا يزداد الطلب عليه خلال فصل معين، يمكن للشركة تعديل المخزون والعروض التسويقية وفقًا لذلك. كما يمكنها أيضًا توقع الاتجاهات المستقبلية واتخاذ قرارات استباقية.

تقسيم العملاء

تُمكِّن البيانات التي يجمعها نظام نقاط البيع الشركات من تقسيم العملاء إلى فئات مختلفة بناءً على أنماط الشراء. يمكن أن تشمل هذه الفئات:

- العملاء المتكررون.

- العملاء الجدد.

- العملاء الذين يشترون منتجات معينة بشكل متكرر.

- العملاء الذين يفضلون طرق دفع محددة.

هذا التصنيف يمكّن الشركات من تخصيص استراتيجياتها التسويقية بفعالية، مما يعزز من فرص تحقيق الأرباح.

تخصيص العروض باستخدام نظام نقاط البيع

تصميم عروض مستهدفة

بناءً على تحليل البيانات، يمكن للشركات إنشاء عروض مخصصة تتناسب مع تفضيلات العملاء. على سبيل المثال:

- تقديم خصومات خاصة للعملاء الذين يشترون بانتظام.

- عروض موسمية تستهدف المنتجات التي يزداد الطلب عليها في أوقات محددة.

- قسائم شراء شخصية تُرسل مباشرة للعملاء بناءً على مشترياتهم السابقة.

- توفير حزم منتجات بأسعار مخفضة.

برامج الولاء

نظام نقاط البيع يجعل إدارة برامج الولاء أكثر سهولة وفعالية. يمكن للشركات تتبع النقاط المكتسبة واستبدالها بمكافآت لتحفيز العملاء على العودة. كما يمكن ربط برامج الولاء بتطبيقات الهواتف الذكية لإرسال إشعارات مباشرة بالعروض والنقاط المكتسبة.

تحسين التسويق عبر القنوات المختلفة

يتيح نظام نقاط البيع للشركات دمج بيانات العملاء مع استراتيجيات التسويق الرقمي، مثل إرسال رسائل بريد إلكتروني مخصصة أو إعلانات موجهة عبر وسائل التواصل الاجتماعي. كما يمكن استخدام البيانات لتحسين الحملات الإعلانية المدفوعة عبر الإنترنت.

أمثلة عملية

مثال 1: تعزيز المبيعات للمنتجات البطيئة الحركة

يمكن تحليل بيانات المبيعات لتحديد المنتجات التي لا تحظى بشعبية، ثم تقديم عروض أو تخفيضات لتحفيز العملاء على شرائها. على سبيل المثال، يمكن تقديم خصومات عند شراء كميات كبيرة أو عند شراء منتج آخر.

مثال 2: تحسين تجربة العملاء في الفروع

إذا أظهرت البيانات أن فرعًا معينًا يعاني من انخفاض في المبيعات مقارنة بالفروع الأخرى، يمكن استخدام استراتيجيات مستهدفة لتحفيز العملاء على زيارة هذا الفرع، مثل تقديم عروض حصرية فيه.

فوائد دمج التسويق مع نظام نقاط البيع

تحسين تجربة العملاء

عندما يشعر العملاء بأن العروض مصممة خصيصًا لهم، فإن ذلك يعزز من رضاهم ويشجعهم على التفاعل مع العلامة التجارية بشكل مستمر. كما يُظهر ذلك اهتمام الشركة باحتياجاتهم الشخصية.

زيادة المبيعات

تُسهم الحملات التسويقية المخصصة في رفع معدل التحويل وزيادة حجم المبيعات. من خلال تقديم العروض في الأوقات المناسبة ومع المنتجات التي يفضلها العملاء، يمكن للشركة تحقيق أرباح أعلى.

بناء ولاء العملاء

التركيز على تقديم قيمة مضافة للعملاء يُعزز من ولائهم على المدى الطويل. العملاء المخلصون ليسوا فقط مصدرًا للإيرادات المستدامة، بل يمكنهم أيضًا أن يصبحوا سفراء للعلامة التجارية.

تعزيز الكفاءة التشغيلية

من خلال تحليل بيانات نظام نقاط البيع، يمكن للشركات تحسين إدارة المخزون وتحديد استراتيجيات تسعير أكثر كفاءة. كما يمكن تقليل التكاليف من خلال استهداف الحملات التسويقية بشكل أفضل.

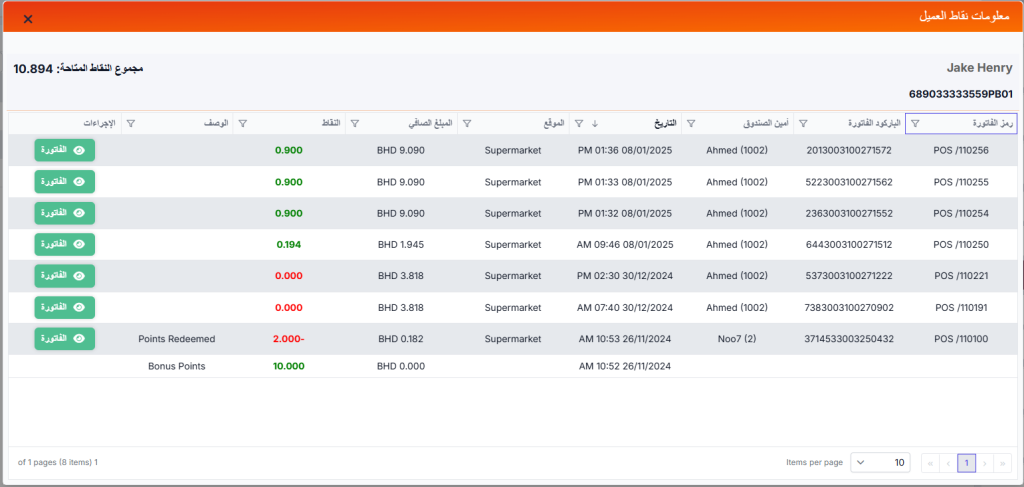

كمثال توضح هذه الصفحة من برنامج XSEEN Lite عدة بيانات مهمة حول زبون مسجل في نقاط الولاء ومن بينها: كم مرة قام بزيارة المحل، في أي تاريخ ووقت يفضل الزيارة، وكم المبالغ التي يدفعها، والفواتير الخاصة به.

نصائح لتفعيل التسويق مع نظام نقاط البيع

- استخدام البيانات بذكاء: تحليل البيانات بشكل دوري لاكتشاف الفرص التسويقية وتحسين الأداء.

- التكامل مع أدوات التسويق الرقمي: مثل أنظمة إدارة علاقات العملاء (CRM) وأدوات البريد الإلكتروني.

- تحديث العروض بشكل مستمر: لضمان استجابة العملاء للعروض الجديدة وتحقيق التجديد في استراتيجيات التسويق.

خاتمة

يعد نظام نقاط البيع أداة قوية ليس فقط لإتمام عمليات البيع، ولكن أيضًا لتعزيز استراتيجيات التسويق وتحليل سلوك العملاء. من خلال استغلال البيانات التي يوفرها هذا النظام، يمكن للشركات تقديم عروض مخصصة، وتحسين تجربة العملاء، وزيادة ولاءهم. كما يمكن للشركات استخدام هذه البيانات لتطوير استراتيجيات تسويقية مبتكرة تعتمد على التوجهات الحديثة. الاستثمار في نظام نقاط البيع المتقدم يُعد خطوة ذكية نحو تحقيق النجاح التجاري في العصر الرقمي.