إدارة المخزون بفعالية تُعدّ تحديًا كبيرًا للشركات من مختلف الأحجام. فمن جهة، يمكن أن يؤدي المخزون الزائد إلى زيادة التكاليف وتقليل الأرباح. ومن جهة أخرى، قد يتسبب نقص المخزون في خسارة المبيعات ورضا العملاء. تحقيق التوازن بين الحالتين يُعتبر مهارة حاسمة تساهم في تحسين كفاءة العمليات وزيادة الربحية. في هذه المقالة، نناقش كيفية التوازن بين المخزون الزائد ونقص المخزون، وأهم الاستراتيجيات لتحقيق ذلك.

1. فهم تأثير المخزون الزائد ونقص المخزون

المخزون الزائد:

التكاليف: يؤدي إلى زيادة تكاليف التخزين مثل الإيجار والطاقة.

الهدر: قد يتعرض المخزون للتلف أو انتهاء الصلاحية، خصوصًا في الصناعات الغذائية.

تجميد رأس المال: يستهلك المخزون الزائد موارد الشركة التي يمكن استثمارها في أنشطة أخرى.

نقص المخزون:

خسارة المبيعات: عدم توافر المنتجات المطلوبة يؤدي إلى فقدان العملاء.

تأثير سلبي على السمعة: يمكن أن يؤثر نقص المخزون على ثقة العملاء بالشركة.

تعطيل العمليات: نقص المواد الخام قد يوقف الإنتاج أو يقلل من الكفاءة التشغيلية.

2. تحليل الطلب بدقة

تحليل الطلب بشكل منتظم يُعدّ خطوة أساسية للتوازن بين المخزون الزائد والنقص. استخدم البيانات التاريخية والتوقعات المستقبلية لتحديد أنماط الطلب الموسمية، التغيرات في سلوك العملاء، وتوقعات المبيعات. يساعد هذا التحليل في تحديد الكميات المثلى من المخزون التي يجب الاحتفاظ بها.

3. استخدام أنظمة إدارة المخزون الحديثة

أنظمة إدارة المخزون الرقمية مثل XSEEN Lite توفر حلولًا فعالة لتتبع المخزون في الوقت الفعلي، وتحديد السلع التي تحتاج إلى إعادة طلب.

4. تطبيق استراتيجيات الشراء المرنة

الشراء وفق الطلب: قم بشراء الكميات التي تحتاجها فقط بناءً على الطلب الفعلي لتجنب التخزين الزائد.

العقود مع الموردين: التفاوض على عقود توريد مرنة تتيح للشركة شراء الكميات حسب الحاجة.

تقسيم الشحنات: تقسيم عمليات الشراء إلى دفعات أصغر لتقليل المخاطر المرتبطة بالمخزون الزائد.

5. مراقبة أداء المخزون بانتظام

اجعل مراقبة المخزون عادة دورية. قم بمراجعة:

السلع البطيئة الحركة: لاتخاذ قرارات بشأن تخفيضها أو التخلص منها.

السلع الأكثر مبيعًا: لضمان توافرها دائمًا.

مستوى المخزون الأدنى: للحفاظ على كمية كافية لتجنب النقص.

6. تحسين سلسلة التوريد

توافر سلسلة توريد موثوقة ومرنة يساهم في تقليل الحاجة إلى تخزين كميات كبيرة من المخزون. اختر الموردين الذين يمكنهم التوريد بسرعة عند الحاجة. كما يمكنك التعاون معهم لتقليل أوقات التسليم وتقليل تكاليف النقل.

7. اعتماد استراتيجية الجرد الدوري

قم بإجراء جرد منتظم للمخزون للتحقق من التوافق بين السجلات الفعلية والمخازن المتاحة. يساعد هذا الإجراء في اكتشاف أي تباينات أو أخطاء تؤثر على التوازن المطلوب.

8. تعزيز التواصل بين الأقسام

تحتاج إدارة المخزون إلى تعاون بين أقسام المبيعات، والتسويق، والإنتاج. يمكن لتحسين التواصل بين هذه الأقسام تقليل المخاطر المرتبطة بالمخزون الزائد أو النقص من خلال مواءمة التوقعات والاحتياجات الفعلية.

9. التخطيط للمواسم والذروة

تسبب المواسم وأوقات الذروة تقلبات كبيرة في الطلب. قم بتخزين السلع الموسمية بشكل مدروس لتلبية الطلب دون الوقوع في فخ التخزين الزائد.

10. قياس الأداء والتحسين المستمر

استخدم مؤشرات الأداء الرئيسية (KPIs) لتقييم مدى كفاءة إدارة المخزون، مثل:

دوران المخزون: يقيس سرعة بيع المخزون.

معدل النقص: يقيس عدد المرات التي لم يتمكن فيها المخزون من تلبية الطلب.

تحليل هذه المؤشرات يساعدك في تحسين استراتيجيات إدارة المخزون بشكل مستمر.

خاتمة

التوازن بين المخزون الزائد ونقص المخزون يُعدّ أمرًا حيويًا لنجاح الشركات. مع التحليل الدقيق للطلب، واستخدام التكنولوجيا الحديثة، وتحسين سلسلة التوريد، يمكن للشركات من تحسين التوازن الذي يساعد في ضمان استمرارية الأعمال وتحقيق رضا العملاء وتقليل التكاليف. الإدارة الفعّالة للمخزون ليست مجرد تحسين العمليات اليومية، بل هي استثمار استراتيجي يدعم النمو المستدام للشركات.

إدارة المخزون تُعدّ من الركائز الأساسية لنجاح الشركات، سواء كانت صغيرة أو متوسطة الحجم. إنها ليست مجرد عملية تتبع السلع والبضائع، بل هي استراتيجية حيوية تؤثر بشكل مباشر على الكفاءة التشغيلية، رضا العملاء، والأرباح. في هذه المقالة، نتناول أهمية إدارة المخزون للشركات الصغيرة والمتوسطة، وكيفية تأثيرها على استمرارية ونمو الأعمال.

1. ضمان استمرارية العمليات التشغيلية

إدارة المخزون الفعّالة تساعد الشركات الصغيرة والمتوسطة في توفير المواد والمنتجات في الوقت المناسب. عندما تكون مستويات المخزون مدروسة ومخططًا لها بشكل جيد، يمكن للشركة تجنب توقف الإنتاج أو البيع بسبب نقص المواد أو السلع. هذا الأمر يمنح الشركات قدرة أكبر على الالتزام بمواعيد التسليم وتعزيز سمعتها في السوق.

2. تحسين التدفقات النقدية

الشركات الصغيرة والمتوسطة غالبًا ما تواجه تحديات تتعلق بالتمويل، لذا فإن إدارة المخزون بشكل صحيح تسهم في تقليل التكاليف غير الضرورية. من خلال تجنب تخزين كميات زائدة من المنتجات أو المواد الخام، يمكن للشركات تحسين استغلال رأس المال المتاح وضمان وجود تدفقات نقدية مستقرة لدعم الأنشطة الأخرى.

3. زيادة رضا العملاء

القدرة على تلبية طلبات العملاء بسرعة ودقة هي ميزة تنافسية كبيرة. إدارة المخزون بفعالية تساعد في ضمان توافر المنتجات المطلوبة في الوقت المناسب، مما يعزز رضا العملاء ويزيد من احتمالية تكرار تعاملهم مع الشركة.

4. تقليل التكاليف المرتبطة بالمخزون

تخزين كميات كبيرة من المخزون يؤدي إلى تكاليف إضافية مثل الإيجار، والكهرباء. إضافة إلى ذلك، قد يؤدي المخزون الزائد إلى تعرض السلع للتلف أو انتهاء صلاحيتها. إدارة المخزون تتيح للشركات تحديد الكميات المناسبة لتجنب هذه التكاليف.

5. تحسين اتخاذ القرارات الاستراتيجية

توفر أنظمة إدارة المخزون مثل XSEEN Lite بيانات محدثة حول المبيعات، والمخزون المتاح. هذه البيانات تساعد المدراء على اتخاذ قرارات استراتيجية مدروسة مثل تحديد المنتجات الأكثر مبيعًا، وتحسين استراتيجيات التسعير، أو تخطيط الطلب الموسمي.

6. تقليل الفاقد وزيادة الكفاءة التشغيلية

إدارة المخزون الفعالة تقلل من الهدر الناتج عن انتهاء صلاحية المنتجات أو التخزين غير السليم. كما أنها تساعد في تحسين كفاءة العمليات اليومية مثل استلام البضائع وتوزيعها، مما يقلل من الأخطاء التشغيلية ويزيد من إنتاجية الموظفين.

7. دعم التوسع والنمو المستقبلي

عندما تُدار المخازن بشكل صحيح، يصبح بإمكان الشركات الصغيرة والمتوسطة التوسع بثقة. توافر مخزون مدروس يعني أنها مستعدة لتلبية الطلب المتزايد دون مواجهة تحديات لوجستية كبيرة، مما يتيح لها دخول أسواق جديدة أو توسيع حصتها في السوق الحالية.

أفضل الممارسات لإدارة المخزون للشركات الصغيرة والمتوسطة

استخدام التكنولوجيا: اعتماد أنظمة إدارة المخزون الحديثة يساعد في تتبع الكميات وتحليل البيانات.

تطبيق سياسة الجرد المنتظم: مراجعة المخزون بشكل دوري يساعد في اكتشاف أي نقص أو زيادة في السلع.

التركيز على المنتجات الرئيسية: تحليل المنتجات الأكثر مبيعًا يتيح للشركات تخصيص مواردها بشكل فعال.

التخطيط المسبق للطلب: دراسة الأنماط الموسمية وسلوك العملاء لتجنب نقص أو فائض المخزون.

خاتمة

إدارة المخزون للشركات الصغيرة والمتوسطة ليست مجرد عملية تنظيمية، بل هي أداة استراتيجية تساهم في تحسين الأداء التشغيلي، وتقليل التكاليف، وزيادة رضا العملاء. مع تبني ممارسات فعّالة والاستفادة من التكنولوجيا الحديثة، يمكن للشركات تعزيز تنافسيتها وتحقيق نمو مستدام. الاستثمار في إدارة المخزون هو استثمار في نجاح الشركة على المدى الطويل.

في عالم الأعمال الحديث، أصبحت التكنولوجيا جزءًا لا يتجزأ من نجاح العمليات التجارية. يعد نظام نقاط البيع (POS) أداة فعّالة ليس فقط لإتمام عمليات البيع، ولكن أيضًا لتحليل بيانات العملاء وتطوير استراتيجيات تسويقية مخصصة. يساعد هذا النظام الشركات على تعزيز المبيعات، وتحسين تجربة العملاء، وبناء ولاء طويل الأمد. علاوةً على ذلك، يُمكّن هذا النظام الشركات من مراقبة أداء الفروع المختلفة، وتحسين استراتيجيات التسويق بناءً على اتجاهات السوق المتغيرة.

كيف يساعد نظام نقاط البيع في تحليل سلوك العملاء؟

جمع البيانات وتحليلها

نظام نقاط البيع قادر على جمع كميات كبيرة من البيانات أثناء كل معاملة بيع، بما في ذلك:

المنتجات الأكثر مبيعًا.

الأوقات الأكثر ازدحامًا.

تفضيلات العملاء.

طرق الدفع المستخدمة.

مع هذه البيانات، يمكن للشركات تحليل أنماط الشراء وتحديد السلع أو الخدمات التي تحظى بشعبية بين العملاء. على سبيل المثال، إذا أظهرت البيانات أن منتجًا معينًا يزداد الطلب عليه خلال فصل معين، يمكن للشركة تعديل المخزون والعروض التسويقية وفقًا لذلك. كما يمكنها أيضًا توقع الاتجاهات المستقبلية واتخاذ قرارات استباقية.

تقسيم العملاء

تُمكِّن البيانات التي يجمعها نظام نقاط البيع الشركات من تقسيم العملاء إلى فئات مختلفة بناءً على أنماط الشراء. يمكن أن تشمل هذه الفئات:

العملاء المتكررون.

العملاء الجدد.

العملاء الذين يشترون منتجات معينة بشكل متكرر.

العملاء الذين يفضلون طرق دفع محددة.

هذا التصنيف يمكّن الشركات من تخصيص استراتيجياتها التسويقية بفعالية، مما يعزز من فرص تحقيق الأرباح.

بناءً على تحليل البيانات، يمكن للشركات إنشاء عروض مخصصة تتناسب مع تفضيلات العملاء. على سبيل المثال:

تقديم خصومات خاصة للعملاء الذين يشترون بانتظام.

عروض موسمية تستهدف المنتجات التي يزداد الطلب عليها في أوقات محددة.

قسائم شراء شخصية تُرسل مباشرة للعملاء بناءً على مشترياتهم السابقة.

توفير حزم منتجات بأسعار مخفضة.

برامج الولاء

نظام نقاط البيع يجعل إدارة برامج الولاء أكثر سهولة وفعالية. يمكن للشركات تتبع النقاط المكتسبة واستبدالها بمكافآت لتحفيز العملاء على العودة. كما يمكن ربط برامج الولاء بتطبيقات الهواتف الذكية لإرسال إشعارات مباشرة بالعروض والنقاط المكتسبة.

تحسين التسويق عبر القنوات المختلفة

يتيح نظام نقاط البيع للشركات دمج بيانات العملاء مع استراتيجيات التسويق الرقمي، مثل إرسال رسائل بريد إلكتروني مخصصة أو إعلانات موجهة عبر وسائل التواصل الاجتماعي. كما يمكن استخدام البيانات لتحسين الحملات الإعلانية المدفوعة عبر الإنترنت.

أمثلة عملية

مثال 1: تعزيز المبيعات للمنتجات البطيئة الحركة

يمكن تحليل بيانات المبيعات لتحديد المنتجات التي لا تحظى بشعبية، ثم تقديم عروض أو تخفيضات لتحفيز العملاء على شرائها. على سبيل المثال، يمكن تقديم خصومات عند شراء كميات كبيرة أو عند شراء منتج آخر.

مثال 2: تحسين تجربة العملاء في الفروع

إذا أظهرت البيانات أن فرعًا معينًا يعاني من انخفاض في المبيعات مقارنة بالفروع الأخرى، يمكن استخدام استراتيجيات مستهدفة لتحفيز العملاء على زيارة هذا الفرع، مثل تقديم عروض حصرية فيه.

فوائد دمج التسويق مع نظام نقاط البيع

تحسين تجربة العملاء

عندما يشعر العملاء بأن العروض مصممة خصيصًا لهم، فإن ذلك يعزز من رضاهم ويشجعهم على التفاعل مع العلامة التجارية بشكل مستمر. كما يُظهر ذلك اهتمام الشركة باحتياجاتهم الشخصية.

زيادة المبيعات

تُسهم الحملات التسويقية المخصصة في رفع معدل التحويل وزيادة حجم المبيعات. من خلال تقديم العروض في الأوقات المناسبة ومع المنتجات التي يفضلها العملاء، يمكن للشركة تحقيق أرباح أعلى.

بناء ولاء العملاء

التركيز على تقديم قيمة مضافة للعملاء يُعزز من ولائهم على المدى الطويل. العملاء المخلصون ليسوا فقط مصدرًا للإيرادات المستدامة، بل يمكنهم أيضًا أن يصبحوا سفراء للعلامة التجارية.

تعزيز الكفاءة التشغيلية

من خلال تحليل بيانات نظام نقاط البيع، يمكن للشركات تحسين إدارة المخزون وتحديد استراتيجيات تسعير أكثر كفاءة. كما يمكن تقليل التكاليف من خلال استهداف الحملات التسويقية بشكل أفضل.

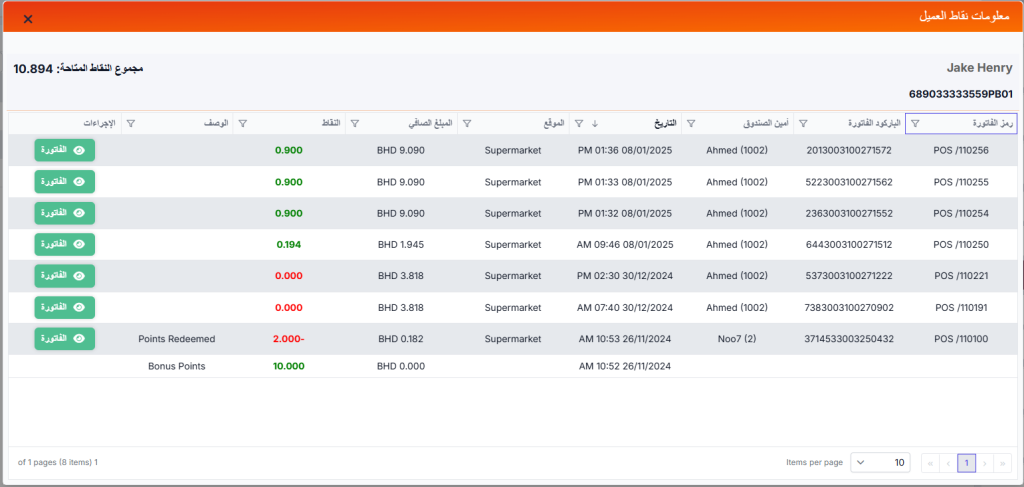

كمثال توضح هذه الصفحة من برنامج XSEEN Lite عدة بيانات مهمة حول زبون مسجل في نقاط الولاء ومن بينها: كم مرة قام بزيارة المحل، في أي تاريخ ووقت يفضل الزيارة، وكم المبالغ التي يدفعها، والفواتير الخاصة به.

نصائح لتفعيل التسويق مع نظام نقاط البيع

استخدام البيانات بذكاء: تحليل البيانات بشكل دوري لاكتشاف الفرص التسويقية وتحسين الأداء.

التكامل مع أدوات التسويق الرقمي: مثل أنظمة إدارة علاقات العملاء (CRM) وأدوات البريد الإلكتروني.

تحديث العروض بشكل مستمر: لضمان استجابة العملاء للعروض الجديدة وتحقيق التجديد في استراتيجيات التسويق.

خاتمة

يعد نظام نقاط البيع أداة قوية ليس فقط لإتمام عمليات البيع، ولكن أيضًا لتعزيز استراتيجيات التسويق وتحليل سلوك العملاء. من خلال استغلال البيانات التي يوفرها هذا النظام، يمكن للشركات تقديم عروض مخصصة، وتحسين تجربة العملاء، وزيادة ولاءهم. كما يمكن للشركات استخدام هذه البيانات لتطوير استراتيجيات تسويقية مبتكرة تعتمد على التوجهات الحديثة. الاستثمار في نظام نقاط البيع المتقدم يُعد خطوة ذكية نحو تحقيق النجاح التجاري في العصر الرقمي.

إدارة العروض والخصومات بطريقة فعّالة يمكن أن تُحدث فرقًا كبيرًا في زيادة المبيعات وجذب العملاء. ولكن، لتحقيق ذلك بشكل احترافي، يفضل استخدام نظام نقاط البيع (POS) الذي يُسهل هذه العمليات ويوفر تقارير دقيقة. في هذا الدليل، نتناول كيفية إدارة العروض والخصومات باستخدام نظام نقاط البيع بطريقة احترافية.

1. تحديد أهداف العروض والخصومات

قبل البدء في تفعيل أي عرض أو خصم، يجب تحديد الأهداف التي ترغب في تحقيقها، مثل:

زيادة المبيعات خلال فترة معينة.

تصفية المخزون الزائد.

جذب عملاء جدد.

تعزيز ولاء العملاء الحاليين.

تحديد الأهداف يساعدك على اختيار نوع الخصومات المناسبة.

2. اختيار نوع الخصومات والعروض

هناك أنواع متعددة من العروض والخصومات التي يمكن تطبيقها عبر نظام نقاط البيع:

خصومات مباشرة: تخفيض النسبة المئوية أو القيمة النقدية على السعر.

عروض شراء 1 واحصل على 1 مجانًا (BOGO): لتحفيز المبيعات.

حزم المنتجات: تقديم خصم عند شراء مجموعة من المنتجات.

برامج الولاء: تقديم نقاط مكافآت تُستبدل بخصومات مستقبلية.

استخدم نظام نقاط البيع لاختيار وتنظيم العروض بناءً على استراتيجيتك التسويقية.

3. إعداد العروض والخصومات في نظام نقاط البيع

لتفعيل العروض والخصومات بنجاح، يمكنك اتباع الخطوات التالية داخل نظام نقاط البيع:

تحديث قاعدة البيانات: تأكد من أن جميع المنتجات وأسعارها محدثة.

إنشاء الخصومات: قم بإعداد الخصومات داخل النظام، مع تحديد الفئة المستهدفة (جميع العملاء أو أعضاء معينين).

تحديد فترة زمنية: ضع تواريخ بدء وانتهاء واضحة لكل عرض.

إعداد قيود الخصومات: مثل الحد الأدنى للشراء أو عدد مرات الاستخدام.

4. اختبار الخصومات قبل الإطلاق

قبل الإعلان عن العروض، اختبر إعدادات الخصومات داخل النظام للتأكد من أنها تعمل كما هو متوقع. هذا يساعد على تجنب أي مشكلات فنية أثناء فترة العرض.

5. إشراك فريق العمل

تدريب الموظفين: تأكد من أن فريق العمل يفهم كيفية تطبيق العروض والخصومات عبر نظام نقاط البيع. يوفر برنامج XSEEN Lite تدريبًا مجانيًا لمدة ساعتين للمشتركين الجدد بالإضافة إلى مقاطع مرئية تدريبية على اليوتيوب.

توفير الدعم: قم بإعداد دليل مبسط أو جلسات تدريبية لتجنب الأخطاء.

6. مراقبة الأداء وتحليل النتائج

استخدام التقارير: يوفر نظام نقاط البيع تقارير تفصيلية حول أداء العروض والخصومات.

تحليل البيانات: قارن المبيعات خلال فترة العرض مع الفترات السابقة لتحديد النجاح.

إجراء التعديلات: بناءً على النتائج، يمكنك تحسين استراتيجياتك المستقبلية.

7. تجنب الأخطاء الشائعة

عدم المبالغة في الخصومات: قد تؤدي الخصومات الكبيرة إلى تقليل هامش الربح.

إهمال الشروط والأحكام: تأكد من أن العروض واضحة ولا تحتوي على التباسات.

عدم مراجعة الأداء: قياس الأداء هو المفتاح للمساعدة في تحسين العروض المستقبلية.

خلاصة

مع استخدام نظام نقاط البيع بشكل صحيح، يمكنك إدارة العروض والخصومات بكفاءة واحترافية. مع التخطيط المسبق، واختيار الأنواع المناسبة من الخصومات، واستخدام التقارير لتحليل الأداء، ستتمكن من التقرب من تحقيق أهدافك التسويقية وزيادة رضا العملاء. نظام نقاط البيع ليس مجرد أداة لإتمام المعاملات، بل هو شريك استراتيجي يساعدك على تحقيق نمو مستدام في عملك.

تعد أنظمة نقاط البيع (POS) من الأدوات الأساسية التي تستخدمها الشركات في تحسين كفاءة العمل وإدارة العمليات اليومية بفعالية. لكنها ليست مجرد أداة تقنية، بل هي وسيلة لإعادة هيكلة العمليات وجعلها أكثر انسيابية وفعالية. يتطلب تحقيق أقصى استفادة من هذه الأنظمة تطبيق استراتيجيات مبتكرة واتباع أفضل الممارسات. في هذه المقالة، نقدم نصائح عملية وفعالة لتحسين كفاءة العمل باستخدام نظام نقاط البيع.

1. اختيار النظام المناسب لاحتياجات عملك

قبل كل شيء، عليك التأكد من أن نظام نقاط البيع الذي تستخدمه يلبي احتياجات عملك بشكل كامل. لا يتعلق الأمر فقط بالمميزات، بل بمدى توافق النظام مع طبيعة عملك وفريقك. عند اختيار النظام:

قم بتحديد أولوياتك، مثل إدارة المخزون، وتتبع المبيعات، أو دعم خيارات دفع متعددة.

تحقق من توافق النظام مع الأدوات الأخرى مثل أنظمة المحاسبة وبرامج إدارة العملاء.

تأكد من اختيار نظام سهل الاستخدام ويدعم اللغة المحلية إن أمكن.

لا يمكن تحقيق الكفاءة المطلوبة إذا لم يكن الموظفون على دراية كاملة بكيفية استخدام نظام نقاط البيع بشكل صحيح. لضمان ذلك:

قدم جلسات تدريبية عملية لجميع الموظفين الجدد والحاليين. نظام XSEEN Lite لديه تدريب مجاني لمدة ساعتين للمشتركين الجدد.

وفر أدلة استخدام واضحة، مكتوبة ومرئية، ليتمكن الموظفون من الرجوع إليها بسهولة. يقدم برنامج XSEEN Lite مقاطعًا تدريبية على اليوتيوب ليساعد عملاءه بشكل مجاني.

استخدم البيانات لتطوير استراتيجيات تسويق مخصصة بناءً على أداء المنتجات.

حدد المنتجات التي تحقق أعلى العائدات وتلك التي تحتاج إلى عروض أو تخفيضات لتعزيز مبيعاتها.

استغل التقارير لتحسين إدارة المخزون وتجنب الإفراط أو النقص.

4. تكامل النظام مع الأدوات والأنظمة الأخرى

تعزيز كفاءة العمليات يتطلب تكامل نظام نقاط البيع مع أنظمة أخرى مستخدمة في العمل، مثل:

أنظمة المحاسبة لتسهيل تسجيل المبيعات.

منصات التجارة الإلكترونية لمزامنة البيانات بين البيع الفعلي والرقمي.

برامج إدارة علاقات العملاء لتحسين تجربة العملاء وتتبع ولائهم.

حلول الشحن والتوصيل لإدارة الطلبات عبر الإنترنت بسلاسة.

5. زيادة الأمان وحماية البيانات بكفاءة

نظرًا لأن نظام نقاط البيع يتعامل مع بيانات حساسة للعملاء والعمل، فإن الأمان يجب أن يكون من أولوياتك. لضمان حماية البيانات:

اختر نظامًا يدعم التشفير لحماية معلومات العملاء والمبيعات.

قم بتحديث النظام بانتظام لتجنب المخاطر المرتبطة بالثغرات الأمنية.

حدد صلاحيات وصول محددة لكل موظف بناءً على دوره.

قم بإجراء نسخ احتياطية دورية للبيانات لضمان استردادها في حالة حدوث مشكلة.

6. مراقبة الأداء وتحسين العمليات بشكل دوري

الاستخدام الأمثل لنظام نقاط البيع لا ينتهي بمجرد تثبيته، بل يجب مراقبته وتحسينه باستمرار. للقيام بذلك:

اجمع تعليقات منتظمة من الموظفين والعملاء حول تجربة استخدام النظام.

استثمر في تجربة ميزات جديدة يقدمها النظام لتحديد مدى فائدتها.

قم بإجراء تحليلات دورية لأداء النظام لمعرفة نقاط القوة والضعف.

تواصل مع فريق الدعم الفني للنظام لحل أي مشكلات في الوقت المناسب.

7. التركيز على تحسين تجربة العملاء

نظرًا لأن نظام نقاط البيع يؤثر مباشرة على تجربة العملاء، فإن تحسينه يمكن أن يؤدي إلى زيادة رضا العملاء وولائهم. لتحقيق ذلك:

اختر نظامًا يتيح خيارات دفع سريعة وسهلة.

قم بتوفير خيارات دفع متعددة مثل الدفع عبر الهاتف المحمول أو المحافظ الرقمية.

استخدم نظام نقاط البيع لجمع بيانات العملاء وتقديم عروض مخصصة بناءً على سلوكهم الشرائي.

قدم إيصالات إلكترونية وسهولة في عمليات الإرجاع والتبديل لتحسين تجربة ما بعد البيع.

8. توسيع نطاق استخدام النظام

لضمان تحقيق أكبر قدر من الكفاءة، يمكن توسيع استخدام نظام نقاط البيع ليشمل وظائف إضافية مثل:

إدارة الجداول الزمنية للموظفين.

تتبع أداء الحملات الترويجية.

إدارة برامج الولاء والمكافآت للعملاء المنتظمين.

تقديم رؤى تفصيلية عن فروع متعددة في حالة إدارة شبكة متاجر.

خاتمة

يساهم نظام نقاط البيع بشكل كبير في تحسين كفاءة العمل وزيادة الإنتاجية إذا تم استخدامه بفعالية. مع اختيار النظام المناسب، وتدريب الموظفين، يمكنك تحقيق نتائج مبهرة في إدارة عملك. استثمر الوقت والجهد في تطبيق هذه النصائح وضمان تحديث النظام بشكل دوري ليواكب احتياجات عملك المتغيرة ويعزز نجاحك على المدى الطويل.

في عصر البيانات، لم يعد النجاح في عالم التجارة يعتمد على الحدس والتخمين. بل أصبح إنشاء التقارير والتحليلات باستخدام نظام نقاط البيع أداة حيوية تمكن الشركات من اتخاذ قرارات مستنيرة تدفع النمو وتحسن الأداء. فمن خلال تحليل بيانات المبيعات، وتتبع أداء المنتجات، وفهم سلوك العملاء، يمكن لأصحاب الأعمال الكشف عن رؤى قيمة تساهم في زيادة الإيرادات وتحسين تجربة العملاء. في هذا المقال، نستكشف كيف يمكن لنظام نقاط البيع أن يتحول إلى مركز قوي للتحليلات، مما يمنحك القدرة على قيادة عملك نحو آفاق جديدة.

لماذا تعتبر التقارير والتحليلات في نظام نقاط البيع ضرورية لنجاح عملك؟

لا تقتصر فوائد التقارير والتحليلات في نظام نقاط البيع على مجرد جمع الأرقام. بل تتعدى ذلك لتشمل:

اكتشاف الاتجاهات: تحديد المنتجات الأكثر مبيعًا، وأوقات الذروة في المبيعات، والاتجاهات الموسمية.

تقييم أداء المنتجات: فهم المنتجات التي تحقق أرباحًا عالية وتلك التي تتطلب اهتمامًا خاصًا.

فهم سلوك العملاء: التعرف على تفضيلات العملاء، وأنماط الشراء، والتركيبة السكانية للعملاء الأكثر ولاءً.

تحسين استراتيجيات التسويق: توجيه جهود التسويق نحو العملاء المستهدفين والمنتجات الأكثر جاذبية.

اتخاذ قرارات شراء محسنة: طلب الكميات المناسبة من المنتجات لتجنب النقص أو التخزين الزائد.

قياس فعالية العروض الترويجية: تتبع أداء الحملات التسويقية والعروض الخاصة.

تحسين تجربة العملاء: تقديم منتجات وخدمات تلبي احتياجات وتوقعات العملاء بشكل أفضل.

تحليل المبيعات بدقة باستخدام تقارير نظام نقاط البيع

تعتبر تحليل المبيعات أساس فهم أداء عملك. توفر أنظمة نقاط البيع مثل XSEEN Lite مجموعة متنوعة من التقارير التي تساعدك على تحليل المبيعات من زوايا مختلفة:

تقارير المبيعات اليومية والشهرية والسنوية: تمنحك نظرة عامة على أداء المبيعات خلال فترات زمنية مختلفة.

تقارير المبيعات حسب المنتج: تكشف عن المنتجات الأكثر مبيعًا والأقل مبيعًا، مما يساعدك على اتخاذ قرارات بشأن المخزون والتسعير.

تقارير المبيعات حسب الفئة: تسمح لك بتحليل أداء مجموعات المنتجات المختلفة.

تقارير المبيعات حسب الموظف: تساعد في تقييم أداء فريق المبيعات وتحديد الموظفين المتميزين.

تقارير المبيعات حسب طريقة الدفع: تبين طرق الدفع المفضلة لدى العملاء.

تقارير الخصومات والمرتجعات: تساعد في تحديد أسباب الخصومات والمرتجعات واتخاذ الإجراءات التصحيحية.

تتبع أداء المنتجات: مفتاح تحسين الربحية

مع تتبع أداء المنتجات باستخدام بعض أنظمة نقاط البيع، يمكنك تحديد المنتجات الرابحة والمنتجات التي تحتاج إلى تحسين أو حتى التخلص منها. يمكن للتقارير أن تكشف عن:

هامش الربح لكل منتج: تحديد المنتجات التي تحقق أعلى هوامش ربح.

سرعة دوران المخزون: قياس مدى سرعة بيع المنتجات وتحديد المنتجات الراكدة.

تكلفة البضاعة المباعة: تتبع تكاليف المنتجات المباعة لتحسين التسعير.

المنتجات الأكثر ربحية: تحديد المنتجات التي تساهم بشكل كبير في أرباح عملك.

المنتجات ذات الأداء الضعيف: تحديد المنتجات التي لا تحقق مبيعات جيدة وتتطلب اتخاذ قرار بشأنها.

فهم سلوك العملاء: بناء علاقات أقوى وزيادة الولاء

لا يقتصر الأمر على تحليل المبيعات والمنتجات فحسب، بل يمكن لنظام نقاط البيع أن يوفر رؤى قيمة حول فهم سلوك العملاء. من خلال تحليل بيانات العملاء، يمكنك:

تحديد العملاء الأكثر ولاءً: التعرف على العملاء الذين يقومون بعمليات شراء متكررة.

تحليل أنماط الشراء: فهم المنتجات التي يشتريها العملاء معًا.

تحديد التركيبة السكانية للعملاء: فهم الخصائص الديموغرافية لعملائك (العمر، الجنس، الموقع، إلخ).

تتبع تاريخ شراء العملاء: فهم مشتريات العملاء السابقة لتخصيص العروض والتوصيات.

قياس فعالية برامج الولاء: تحليل تأثير برامج الولاء على سلوك العملاء.

كيفية استخدام التقارير والتحليلات لاتخاذ قرارات عمل أفضل

بمجرد جمع البيانات وإنشاء التقارير، فإن الخطوة التالية هي استخدام التقارير والتحليلات لاتخاذ قرارات عمل أفضل. إليك بعض الأمثلة:

تعديل استراتيجيات التسعير: إذا كشفت التقارير أن بعض المنتجات تحقق هوامش ربح منخفضة، يمكنك التفكير في تعديل الأسعار.

تحسين إدارة المخزون: بناءً على تقارير المبيعات وأداء المنتجات، يمكنك تحديد المنتجات التي يجب إعادة تخزينها بكميات أكبر وتلك التي يجب تقليل المخزون منها.

تطوير حملات تسويقية مستهدفة: مع توفر بيانات العملاء، يمكنك إنشاء حملات تسويقية مخصصة تستهدف شرائح معينة من العملاء.

تحديد فرص النمو: يمكن أن تكشف التقارير عن فجوات في السوق أو احتياجات غير ملباة للعملاء.

تقييم أداء الموظفين: يمكن استخدام تقارير المبيعات حسب الموظف لتقديم ملاحظات بناءة وتحفيز الأداء.

نصائح لتحقيق أقصى استفادة من تقارير وتحليلات نظام نقاط البيع

لتحقيق استفادة أفضل لإمكانات تقارير وتحليلات أنظمة نقاط البيع:

حدد أهدافك: قبل إنشاء التقارير، حدد الأسئلة التي تريد الإجابة عليها أو المشاكل التي تريد حلها.

استكشف جميع التقارير المتاحة: تعرف على أنواع التقارير التي يوفرها نظام نقاط البيع وكيفية استخدامها. لدى برنامج XSEEN Lite تدريب مجاني لمدة ساعتين مع مقاطع يوتيوب تعليمية قادمة

خصص التقارير: استخدم عوامل التصفية وخيارات التخصيص لتركيز التقارير على البيانات ذات الصلة.

شارك التقارير مع فريقك: تأكد من أن فريقك يفهم أهمية التقارير وكيفية استخدامها في عملهم.

استثمر في التدريب: إذا لزم الأمر، قم بتدريب نفسك وفريقك على كيفية استخدام ميزات التقارير والتحليلات بشكل فعال.

خاتمة

إن إنشاء التقارير والتحليلات باستخدام نظام نقاط البيع ليست مجرد ميزة إضافية، بل هي أداة أساسية لأي عمل تجاري يسعى لتحقيق النمو والنجاح في بيئة تنافسية. مع تحليل بيانات المبيعات، وتتبع أداء المنتجات، وفهم سلوك العملاء، يمكنك الحصول على رؤى قيمة تساعدك على اتخاذ قرارات محسنة، وتحسين العمليات، وتقديم تجربة عملاء متميزة.

يعتبر مخزون الأمان، أو المخزون الاحتياطي، بمثابة مساعد قوي للشركات للتقليل من آثار تقلبات السوق الغير متوقعة. ولكن لماذا هو ضروري حقاً؟ وكيف يمكن حساب مستوى مخزون الأمان الأمثل لتجنب التكاليف الزائدة والنقص في المخزون؟ هذا ما نستعرضه بالتفصيل في هذا المقال.

لماذا يعتبر مخزون الأمان ضرورياً؟ 3 أسباب حاسمة

لا يمكن لأي شركة، مهما كانت كفاءتها، أن تتوقع ما قد يحدث لعملها بدقة تامة. هنا تبرز أهمية المخزون الاحتياطي. إليك 3 أسباب رئيسية تجعله عنصراً حيوياً في إدارة المخزون:

التصدي لتقلبات الطلب غير المتوقعة: قد يرتفع الطلب على منتج معين فجأة نتيجة لعوامل تسويقية ناجحة، أو تغيير في أذواق المستهلكين، أو حتى بسبب عوامل موسمية. مع إهمال مخزون الأمان، ستجد الشركة نفسها عاجزة عن تلبية الطلبات، مما يؤدي إلى خسارة المبيعات والإضرار بسمعة العلامة التجارية.

مواجهة اضطرابات سلسلة التوريد: قد تحدث تأخيرات غير متوقعة في توريد المواد الخام أو المنتجات النهائية بسبب مشكلات في الإنتاج لدى الموردين، أو صعوبات في النقل والشحن، أو حتى بسبب ظروف طبيعية. وجود المخزون الاحتياطي يمنح الشركة فسحة من الوقت لتجاوز هذه الاضطرابات دون توقف عمليات الإنتاج أو التأثير على قدرتها على تلبية طلبات العملاء.

تجنب التكاليف الباهظة لنقص المخزون: إن نفاد المخزون لا يعني فقط خسارة المبيعات الحالية، بل قد يؤدي أيضاً إلى فقدان العملاء لصالح المنافسين، وتكاليف إعادة جدولة الإنتاج والشحن المستعجل، بالإضافة إلى التأثير السلبي على ثقة العملاء. مخزون الأمان يقلل من احتمالية حدوث هذه السيناريوهات المكلفة.

حساب المستوى الأمثل لمخزون الأمان: معادلة بسيطة

الآن بعد أن فهمنا أهمية مخزون الأمان، ننتقل إلى كيفية حساب مخزون الأمان بشكل فعال. لا توجد صيغة واحدة تناسب جميع الشركات، حيث يعتمد المستوى الأمثل على عدة عوامل خاصة بكل نشاط تجاري. ومع ذلك، هناك معادلة أساسية يمكن استخدامها كنقطة انطلاق:

مخزون الأمان = (أقصى مستوى للاستهلاك اليومي × أقصى مدة للتوريد) – (متوسط مستوى الاستهلاك اليومي × متوسط مدة التوريد)

دعنا نفصل عناصر هذه المعادلة:

أقصى مستوى للاستهلاك اليومي: أعلى كمية من المنتج تتوقع الشركة بيعها في يوم واحد.

أقصى مدة للتوريد: أطول فترة زمنية قد يستغرقها المورد لتوصيل الطلب.

متوسط مستوى الاستهلاك اليومي: متوسط الكمية التي تبيعها الشركة يومياً.

متوسط مدة التوريد: متوسط الفترة الزمنية التي يستغرقها المورد لتوصيل الطلب في الظروف الطبيعية.

يمكن لبرنامج إدارة المخزون XSEEN Lite بمساعدك في حساب المبيعات والمشتريات وتتبع سجل المنتجات بكل بساطة.

وفقاً لهذه الحسبة، يُنصح المتجر بالاحتفاظ على 230 عبوة من القهوة كمخزون أمان لتغطية أي تقلبات غير متوقعة في الطلب أو التأخير في التوريد.

عوامل مؤثرة في تحديد مستوى مخزون الأمان

بالإضافة إلى المعادلة الأساسية، هناك عوامل أخرى يجب أخذها في الاعتبار عند تحديد المستوى الأمثل لمخزون الأمان:

تقلبات الطلب التاريخية: تحليل بيانات المبيعات السابقة يساعد في تحديد مدى تقلب الطلب على المنتج. المنتجات ذات الطلب المتقلب تتطلب مستوى أعلى من المخزون الاحتياطي.

موثوقية الموردين: إذا كان لدى الشركة سجل من التأخيرات مع مورد معين، فستحتاج إلى الاحتفاظ بمستوى أعلى من مخزون الأمان لتجنب النقص. القِ نظرة على هذه المقالة للمساعدة في اختيار مورد جيد.

تكلفة حمل المخزون: الاحتفاظ بمخزون كبير يعني تكاليف تخزين وتأمين وتقادم. يجب الموازنة بين مكاسب المخزون الاحتياطي وتكاليفه.

أهمية المنتج: المنتجات الأساسية التي لا يمكن الاستغناء عنها تتطلب مستوى أعلى من مخزون الأمان مقارنة بالمنتجات غير الأساسية.

نصائح عملية لإدارة مخزون الأمان بفعالية

لا يقتصر الأمر على حساب مخزون الأمان فحسب، بل يشمل أيضاً إدارته بشكل فعال:

المراقبة الدورية: راقب مستويات المخزون بشكل منتظم وقارنها بمستوى مخزون الأمان لتحديد الحاجة إلى إعادة التموين.

تحديث التوقعات: قم بتحديث توقعات الطلب بناءً على البيانات الحديثة والتغيرات في السوق.

تحسين العلاقات مع الموردين: علاقات قوية مع الموردين تساعد في تقليل احتمالية التأخير في التوريد.

استخدام برامج إدارة المخزون: تساعد هذه البرامج في تتبع مستويات المخزون، وتحسين إدارته بشكل فعال، ننصح بتجربة برنامجنا XSEEN Lite حيث يزدان بسهولته وكفاءته.

خاتمة: مخزون الأمان استثمار في استمرارية عملك

باختصار، يعتبر مخزون الأمان أداة حيوية لحماية الشركات من المفاجآت غير المرغوب فيها في عالم الأعمال المتحرك. مع فهم أهمية مخزون الأمان وحساب مستواه الأمثل بعناية، يمكن للشركات تلبية طلبات العملاء في الوقت المناسب، وتجنب التكاليف لنقص المخزون، والحفاظ على سمعتها وموثوقيتها في السوق. هل لديك أي تجارب أو أسئلة حول إدارة مخزون الأمان؟ لا تتردد بسؤالنا عبر ضغط أيقونة الدردشة في زاوية الصفحة!

إدارة المخزون بشكل فعال تُعد من أهم عوامل نجاح الشركات، خاصةً في الصناعات التي تعتمد على التوريد المستمر مثل التجزئة والتصنيع. اختيار المورد المناسب يلعب دورًا حيويًا في تحسين إدارة المخزون وضمان استمرارية العمليات بكفاءة. في هذه المقالة، نناقش كيفية اختيار المورد المناسب من خلال معايير محددة تساعد في رفع كفاءة التوريد وتلبية احتياجات الشركة.

1. فهم احتياجات شركتك

قبل الشروع في البحث عن موردين، يجب أن تكون لديك رؤية واضحة لاحتياجات شركتك:

ما هي المنتجات أو المواد المطلوبة؟

ما هو حجم الطلب المتوقع؟

ما هي معايير الجودة التي تحتاجها؟

هل لديك متطلبات خاصة بالتعبئة أو الشحن؟

تحديد هذه النقاط يساعدك على تضييق نطاق الموردين المحتملين والتركيز على الخيارات التي تتوافق مع أهداف شركتك وميزانيتها.

2. معايير اختيار الموردين

اختيار المورد المناسب يعتمد على مجموعة من المعايير التي يجب تقييمها بدقة. ومن أهم هذه المعايير:

أ. الجودة

الجودة هي العامل الأساسي الذي لا يمكن التنازل عنه. يجب أن تتأكد من أن المورد قادر على توفير منتجات تلبي أو تتجاوز معايير الجودة الخاصة بك. يمكنك:

طلب عينات لفحص الجودة.

مراجعة تقييمات العملاء الآخرين.

إجراء اختبارات مستمرة لضمان الجودة على المدى الطويل.

ب. الالتزام بالمواعيد

تأخر المورد في التوريد يمكن أن يؤدي إلى توقف العمليات وزيادة التكاليف. لذلك، اختر موردًا يتمتع بسمعة جيدة في الالتزام بالمواعيد. تأكد أيضًا من وجود خطط احتياطية في حال حدوث تأخير غير متوقع.

ج. السعر والتكلفة

بينما يجب أن تكون الأسعار تنافسية، من المهم أن توازن بين التكلفة والجودة. احرص على تحليل:

هيكل التكلفة.

شروط الدفع.

وجود أي خصومات للشراء بالجملة.

التكاليف الإضافية مثل الشحن أو التخزين.

د. المرونة

قد تواجه تغييرات في الطلب أو احتياجات مفاجئة. تأكد من أن المورد يمكنه التكيف مع هذه التغيرات بسرعة وكفاءة. القدرة على تقديم خدمات طوارئ أو شحن سريع هي ميزة إضافية هامة.

هـ. الموقع الجغرافي

المورد القريب جغرافيًا يمكن أن يقلل من تكاليف الشحن ويُسرِّع عملية التوريد. ولكن هذا ليس العامل الوحيد، خاصةً إذا كان المورد البعيد يقدم مزايا أخرى مثل الجودة الأفضل أو الأسعار الأرخص.

و. القدرة على الابتكار

الموردون الذين يقدمون حلولًا مبتكرة يمكن أن يساعدوك على تحسين إدارة المخزون، مثل توفير منتجات جديدة أو تحسين العمليات اللوجستية. اسأل المورد عن تقنيات أو أفكار جديدة يمكن أن تضيف قيمة لعملك.

ز. الاستدامة والمسؤولية الاجتماعية

اختر موردين يراعون معايير الاستدامة ويلتزمون بممارسات تجارية أخلاقية. هذا يُعزز سمعة شركتك ويقلل من المخاطر. الاستدامة تشمل أيضًا تقليل استخدام الموارد وتقليل النفايات.

3. كيفية التحقق من كفاءة الموردين

أ. إجراء زيارات ميدانية

قم بزيارة موقع المورد للتحقق من إمكانياته ومراجعة عمليات الإنتاج. يمكن لهذه الزيارات أن تمنحك فهمًا أعمق حول مدى احترافيته.

ب. طلب مراجع من عملاء آخرين

التواصل مع عملاء آخرين للمورد يمكن أن يقدم رؤى حول التزامه وجودة خدماته. اسأل عن مدى رضى العملاء عن الخدمة والدعم.

ج. تحليل التقارير المالية

التحقق من استقرار المورد المالي يضمن قدرته على تلبية احتياجاتك دون انقطاع. يمكن أن تشمل هذه التحليلات مراجعة بيانات الأرباح والخسائر والتدفقات النقدية.

د. اختبار صغير

ابدأ بتجربة صغيرة قبل توقيع عقود طويلة الأمد للتأكد من كفاءة المورد. يمكن أن تساعد هذه الخطوة في تجنب المخاطر الكبيرة.

هـ. تقييم نظام إدارة الموردين

استخدم أدوات مثل برامج إدارة سلسلة التوريد لتتبع أداء الموردين بشكل دوري.

4. التفاوض وإدارة العلاقة مع الموردين

أ. التفاوض الفعّال

تفاوض للحصول على أفضل الشروط من حيث السعر والجودة.

احرص على وضع بنود واضحة في العقود تشمل الجوانب الفنية والزمنية.

ناقش إمكانية وضع ضمانات مالية أو قانونية لضمان الالتزام.

ب. بناء علاقة شراكة

اعتبر المورد شريكًا استراتيجيًا وليس مجرد مزود خدمة. بناء علاقة قائمة على الثقة والتواصل المستمر يمكن أن يؤدي إلى تحسينات مستمرة في العمليات. استثمر في تعزيز هذه العلاقة عبر لقاءات دورية ومراجعات الأداء.

ج. تقييم الأداء دوريًا

قم بمراجعة أداء المورد بانتظام بناءً على معايير محددة مثل الالتزام بالمواعيد والجودة. استخدم نتائج هذه التقييمات في تحسين الاتفاقيات المستقبلية.

د. حل النزاعات بسرعة

وضع آلية واضحة لحل النزاعات يساعد على تقليل تأثيرها السلبي على العمليات.

5. أهمية التكنولوجيا في إدارة الموردين

يُعد برنامج XSEEN Lite خيارًا جيدًا لإدارة الموردين وتحسين عمليات التوريد. يتميز البرنامج بقدرته على:

تسجيل سجلات الموردين.

متابعة مذكرات التسليم والاستلام بسهولة.

إدارة مرتجعات المبيعات والمشتريات بكفاءة.

تقديم تقارير شاملة تساعد على اتخاذ القرار بناءً على البيانات.

خاتمة

اختيار المورد المناسب هو عملية استراتيجية تتطلب دراسة دقيقة وتحليلًا متأنيًا للخيارات المتاحة. مع تطبيق المعايير المذكورة أعلاه واستخدام برنامج XSEEN Lite، يمكنك تحسين إدارة المخزون واستمرار تشغيل العمليات بكفاءة. تذكّر أن العلاقة مع الموردين ليست مجرد علاقة تجارية، بل هي شراكة طويلة الأمد تهدف إلى تحقيق النجاح المشترك. الاستثمار في اختيار الموردين وبناء علاقات مستدامة ينعكس إيجابيًا على كل جوانب عملك، من الكفاءة التشغيلية إلى تحسين رضا العملاء.

تُعتبر إدارة المخزون خلال المواسم تحديًا للشركات التي تعتمد على الطلب الموسمي. سواء كنت تدير متجرًا إلكترونيًا أو محلًا تقليديًا، فإن التخطيط السليم لمخزونك يمكن أن يساعدك على تلبية الطلبات بكفاءة، وتقليل التكاليف، وتحقيق أرباح أكبر. بالإضافة إلى ذلك، يعد تحسين عمليات إدارة المخزون الموسمي وسيلة فعّالة للحفاظ على رضا العملاء وتعزيز مكانة علامتك التجارية في السوق. في هذه المقالة، نستعرض استراتيجيات فعالة لإدارة المخزون الموسمي للمساعدة في تحقيق أقصى استفادة.

ما هو المخزون الموسمي؟

المخزون الموسمي هو مجموعة المنتجات التي يزداد الطلب عليها خلال فترات محددة من السنة. على سبيل المثال:

الملابس الشتوية في فصل الشتاء.

أقمشة الثياب في الأعياد.

الهدايا والحلويات خلال مواسم الأعياد.

يتطلب المخزون الموسمي إدارة دقيقة لضمان توفر المنتجات في الوقت المناسب دون زيادة كبيرة تؤدي إلى تكاليف تخزين إضافية أو تقليل يؤدي إلى نقص في تلبية الطلب. إضافةً إلى ذلك، يجب أخذ تغيرات السوق غير المتوقعة في الاعتبار، مثل ظهور اتجاهات جديدة قد تؤثر على طبيعة المنتجات المطلوبة.

استراتيجيات إدارة المخزون الموسمي

1. تحليل البيانات وتوقع الطلبات

قبل البدء في تخطيط مخزونك الموسمي، قم بتحليل بيانات المبيعات السابقة لتحديد الأنماط الموسمية. يمكن أن تساعدك هذه الخطوة على:

فهم أوقات الذروة وأوقات الانخفاض في الطلب.

تقدير الكميات المطلوبة بناءً على الاتجاهات التاريخية.

تقليل الهدر الناتج عن الإفراط أو النقص في المخزون.

برنامج XSEEN Lite يُعد خيارًا مثاليًا للشركات الصغيرة والمتوسطة التي تبحث عن طريقة فعّالة لإدارة مخزونها الموسمي. يتيح لك البرنامج:

تتبع مستويات المخزون بشكل آني ودقيق.

تحليل البيانات التاريخية لتحديد الأنماط المستقبلية.

إعداد تقارير دقيقة تساعد في اتخاذ قرارات استراتيجية بشأن المخزون.

على الرغم من أن البرنامج لا يوفّر نظام محاسبة كامل أو خاصية التنبيهات الآلية، إلا أنه يتميز بواجهة سهلة الاستخدام وأدوات فعّالة تتيح لك تحسين إدارة المخزون بمرونة وبأقل تكلفة.

3. التعاون مع الموردين

قم بإقامة علاقات قوية مع الموردين لتأمين الإمدادات في الوقت المناسب. يمكنك:

التفاوض على الشراء بالجملة للحصول على أسعار تنافسية.

طلب إعادة التوريد بشكل سريع لتلبية الطلبات غير المتوقعة.

تحديد شروط مرنة للدفعات مثل الدفع بالتقسيط.

كما يُفضل العمل مع موردين متعددين لتقليل الاعتماد على مورد واحد وبالتالي تقليل مخاطر التعطّل.

4. تقسيم المخزون إلى فئات

استخدم طريقة تصنيف ABC لتقسيم المنتجات حسب أهميتها وتأثيرها على الأرباح:

الفئة A: منتجات ذات الطلب المرتفع والتي تشكل نسبة كبيرة من الإيرادات.

الفئة B: منتجات ذات الطلب المتوسط والتي تمثل نسبة أقل من الإيرادات.

الفئة C: منتجات ذات الطلب المنخفض التي قد تحتاج إلى إعادة النظر في وجودها ضمن المخزون.

هذا التصنيف يساعد على توجيه الموارد بشكل أكثر كفاءة نحو الفئات الأكثر أهمية.

5. التخلص من المخزون الزائد

في نهاية الموسم، قد تواجه مخزونًا زائدًا. لتجنب الخسائر:

قدم عروضًا وخصومات لتصريف البضائع بشكل أسرع.

فكر في إعادة تدوير المنتجات بطرق مبتكرة.

6. التخزين الذكي

استثمر في تحسين مساحة التخزين من خلال:

استخدام الأرفف العمودية لتحسين استغلال المساحة.

ترتيب المخزون بناءً على الأولوية والطلب المتوقع.

ضمان ظروف التخزين المناسبة للحفاظ على جودة المنتجات مثل التحكم في درجات الحرارة والرطوبة.

7. المرونة في الاستجابة للطلب

كن مستعدًا لتعديل خططك بناءً على تغيرات السوق. على سبيل المثال:

زيادة المخزون سريعًا في حالة الطلب غير المتوقع أو ظهور اتجاهات جديدة.

تقليل المخزون لتجنب الخسائر في حالة انخفاض الطلب.

اعتماد نهج “الإنتاج عند الطلب” لبعض المنتجات لتقليل المخاطر المرتبطة بالتخزين.

نصائح إضافية لإدارة المخزون الموسمي

قم بتقييم أداء المخزون بعد انتهاء كل موسم لتحديد نقاط القوة والضعف واستغلال النتائج لتحسين التخطيط المستقبلي.

استخدم أنظمة إدارة المخزون مثل نظام XSEEN Lite لتحسين إدارة المبيعات والمشتريات والموردين.

احرص على تدريب فريق العمل على أساليب إدارة المخزون وأهمية التزامهم بالإجراءات المحددة.

راقب السوق بانتظام لاكتشاف التغيرات في سلوك المستهلك وتعديل خططك وفقًا لذلك.

الخلاصة

إدارة المخزون الموسمي بشكل فعال استثمار استراتيجي للمساعدة في نجاح عملك. باستخدام التحليل الدقيق والتكنولوجيا الحديثة، يمكنك تحسين كفاءة عملياتك وتقليل المخاطر. كما أن التخطيط المسبق والعمل بمرونة يتيحان لك الاستفادة القصوى من الفرص الموسمية. تذكر دائمًا أن التخطيط المبكر، والتعاون مع الموردين، والتكيف مع تغيرات السوق هي أساسيات في النجاح في إدارة المخزون الموسمي.

تُعتبر إدارة المخزون من أهم التحديات التي تواجه الشركات، حيث تلعب دورًا كبيرًا في تحقيق الكفاءة التشغيلية والربحية. ولكن، ماذا عن المخزون الذي لا يتحرك أو ما يُعرف بـ”المخزون الميت”؟ يمكن أن يُشكِّل هذا النوع من المخزون عبئًا ماليًا كبيرًا إذا لم يتم التعامل معه بطريقة صحيحة. في هذه المقالة، نناقش ماهية المخزون الميت، وأسبابه، وأهم الخطوات للتخلص منه، بالإضافة إلى نصائح لتجنب وقوع الشركات في هذه المشكلة مستقبلاً.

ما هو المخزون الميت؟

المخزون الميت هو البضائع التي تبقى غير مباعة أو غير مستخدمة لفترة طويلة. قد تكون هذه المنتجات قد فقدت قيمتها السوقية، مثل الإلكترونيات القديمة التي أصبحت غير مرغوبة، أو الملابس الموسمية التي لم تعد تتماشى مع احتياجات العملاء، أو تجاوزت تاريخ صلاحيتها. كما يشمل المخزون الميت المنتجات التي تضررت أثناء التخزين أو النقل، مما جعلها غير قابلة للبيع.

وجود المخزون الميت يمكن أن يسبب العديد من المشكلات للشركات، بما في ذلك:

زيادة تكاليف التخزين.

تعطيل تدفق النقد.

صعوبة في استغلال مساحة التخزين.

انخفاض الأرباح بسبب الاستهلاك أو التلف.

تقليل الكفاءة التشغيلية بسبب ازدحام المخازن بالبضائع غير المفيدة.

أسباب ظهور المخزون الميت

لفهم كيفية التخلص من المخزون الميت، يجب أولاً معرفة الأسباب التي تؤدي إلى ظهوره:

التخطيط السيئ للمخزون: يحدث عندما تقوم الشركة بشراء كميات زائدة عن الحاجة أو عدم تحليل الطلب بشكل دقيق.

تغيرات السوق: يمكن أن تؤدي التغيرات في تفضيلات العملاء أو ظهور منتجات جديدة إلى تقليل الطلب على المخزون الحالي.

التسعير غير المناسب: إذا كان سعر المنتج مرتفعًا جدًا مقارنة بالمنافسين، فقد يؤدي ذلك إلى انخفاض المبيعات.

مشكلات الجودة: قد تكون البضائع المعيبة أو ذات الجودة المنخفضة أقل جاذبية للعملاء.

عدم وجود استراتيجية تسويقية فعالة: يمكن أن يؤدي الإهمال في الترويج للمنتجات إلى تراكمها دون بيع.

تغير الأولويات الداخلية للشركة: قد تتغير استراتيجية الشركة أو خطوط إنتاجها، مما يؤدي إلى تركيز أقل على بعض المنتجات.

خطوات للتعامل مع المخزون الميت

إذا كنت تواجه مشكلة في المخزون الميت، فإليك خطوات فعّالة للتعامل معه:

1. تحليل المخزون

قم بمراجعة المخزون بشكل دوري لتحديد المنتجات التي لا تتحرك.

استخدم أنظمة إدارة المخزون مثل XSEEN Lite لتصنيف البضائع حسب حركتها.

الاستفادة من التكنولوجيا: استخدم برامج إدارة المخزون الذكية مثل XSEEN Lite التي تساعد في تتبع حركة المنتجات وتحليلها بدقة.

التواصل مع الموردين: قم بمناقشة إمكانية إرجاع المنتجات غير المباعة أو التفاوض على عقود أفضل لتقليل المخاطر.

التعاون مع قسم التسويق: تأكد من أن هناك توافقًا بين استراتيجيات التسويق وإدارة المخزون.

الخاتمة

المخزون الميت هو تحدٍ كبير يمكن أن يؤثر سلبًا على أداء الشركة وربحيتها. من خلال تطبيق استراتيجيات فعّالة، مثل تحليل المخزون، وتحسين التسعير، وتعزيز الجهود التسويقية، يمكن للشركات التخلص من المخزون الميت وتقليل تأثيره. تذكَّر أن الوقاية أفضل من العلاج، لذلك من المهم العمل على تحسين إدارة المخزون لتجنب هذه المشكلة في المستقبل.

أنظمة نقاط البيع (POS) تُعد جزءًا أساسيًا من العمليات اليومية في العديد من الأعمال التجارية. ومع تطور التكنولوجيا، أصبح هناك نوعان رئيسيان من أنظمة نقاط البيع: الأنظمة التقليدية والأنظمة السحابية. في هذه المقالة، نستعرض الفرق بينهما، المزايا والعيوب، وكيفية اختيار النظام المناسب لنشاطك التجاري.

أولًا: تعريف أنظمة نقاط البيع التقليدية والسحابية

1. أنظمة نقاط البيع التقليدية

هي أنظمة تعتمد على أجهزة وبرمجيات مثبتة محليًا في مقر العمل. تشمل مكونات النظام حواسيب، طابعات الفواتير، وقواعد بيانات محلية تُخزن جميع المعلومات داخل الأجهزة الموجودة في الموقع.

2. أنظمة نقاط البيع السحابية

تعتمد على التكنولوجيا السحابية، حيث تُخزن البيانات على خوادم بعيدة يمكن الوصول إليها عبر الإنترنت. تتيح هذه الأنظمة العمل باستخدام أجهزة متصلة بالإنترنت مثل الهواتف الذكية، الأجهزة اللوحية، أو الحواسيب المحمولة.

ثانيًا: مقارنة بين الأنظمة التقليدية والسحابية

1. البنية التحتية والتكلفة

التقليدية: تتطلب أجهزة متخصصة وبنية تحتية مثل خوادم محلية وبرمجيات مدفوعة تُثبت على الأجهزة. تكاليف الشراء والصيانة عالية، كما أن التوسعات مثل إضافة فروع جديدة تزيد من التعقيد والتكلفة.

السحابية: تعتمد على الاشتراكات الشهرية أو السنوية بدلاً من الاستثمار الأولي الكبير. لا تحتاج إلى أجهزة إضافية حيث يمكن تشغيلها على أجهزة موجودة مسبقًا، مما يجعلها أقل تكلفة على المدى الطويل.

2. المرونة وإمكانية الوصول

التقليدية: تعمل فقط في الموقع الذي تم تثبيت النظام فيه. إذا كنت بحاجة إلى إدارة العمل من مكان آخر، سيكون ذلك تحديًا كبيرًا إلا إذا أُضيفت تقنيات خاصة للوصول عن بُعد.

السحابية: يمكن الوصول إليها من أي مكان متصل بالإنترنت. مثالية للشركات التي لديها عدة فروع أو تحتاج إلى متابعة الأداء أثناء التنقل.

3. التحديثات والصيانة

التقليدية: تتطلب تحديثات يدوية تُجريها الفرق التقنية، مما قد يؤدي إلى توقف العمل أثناء عملية التحديث أو الصيانة.

السحابية: التحديثات تتم تلقائيًا عبر الخوادم السحابية دون الحاجة إلى تدخل المستخدم أو تعطل العمليات.

4. الأمان وحماية البيانات

التقليدية: تعتمد على التدابير الأمنية المحلية مثل الجدران النارية ) [Firewall] وبرامج مكافحة الفيروسات. إذا تعرضت الأجهزة للتلف أو الاختراق، قد تكون استعادة البيانات صعبة.

السحابية: توفر مستوى أعلى من الأمان مع التشفير ونسخ البيانات الاحتياطية المستمرة. في حالة حدوث خلل، يمكن استعادة البيانات بسهولة.

5. العمل أثناء انقطاع الإنترنت

التقليدية: لا تعتمد على الإنترنت، وبالتالي لا تتأثر بانقطاع الاتصال.

السحابية: تحتاج إلى اتصال بالإنترنت، ولكن هناك أنظمة سحابية حديثة مثل XSEEN Lite، توفر إمكانية العمل دون اتصال للأنترنت في حال انقطاع الشبكة لنظام نقاط البيع (POS) ومزامنة البيانات تلقائيًا عند استعادة الشبكة.

6. التقارير والتحليل

التقليدية: توفر تقارير داخلية تُطبع أو تُعرض على الأجهزة المحلية، مما يجعل مشاركتها يدويًا أمرًا ضروريًا.

السحابية: تقدم تقارير في الوقت الفعلي يمكن الوصول إليها عبر الإنترنت. تساعد أصحاب الأعمال على اتخاذ قرارات محسنة من أي مكان.

ثالثًا: مزايا وعيوب كل نظام

أنظمة نقاط البيع التقليدية

المزايا:

لا تعتمد على الإنترنت.

مثالية للشركات الصغيرة التي لا تحتاج إلى التوسع أو الإدارة عن بُعد.

العيوب:

تكاليف مرتفعة للبنية التحتية والصيانة.

مرونة محدودة في التوسع أو الوصول عن بُعد.

أنظمة نقاط البيع السحابية

المزايا:

مرونة عالية وإمكانية الوصول من أي مكان.

تكلفة أولية منخفضة وتحديثات تلقائية.

دعم العمل في POS دون اتصال عند انقطاع الشبكة في بعض الأنظمة مثل XSEEN Lite.

العيوب:

تعتمد على جودة اتصال الإنترنت (ما لم تكن توفر ميزة العمل دون اتصال).

قد تتطلب اشتراكات مستمرة.

الخلاصة

اختيار نظام نقاط البيع يعتمد على طبيعة عملك واحتياجاتك. الأنظمة التقليدية توفر الاستقرار في العمليات البسيطة، بينما تمنح الأنظمة السحابية المرونة، والكفاءة، والتكامل اللازم لتوسيع الأعمال. إذا كنت تبحث عن حل متطور يجمع بين الحداثة والمرونة، فإن الأنظمة السحابية مثل XSEEN Lite تقدم ميزة استثنائية لدعم نمو عملك التجاري.

إدارة المخزون هي عملية حساسة تتطلب تخطيطًا دقيقًا ومتابعة مستمرة. ومع ذلك، قد تواجه الشركات أخطاء شائعة في إدارة المخزون يمكن أن تؤدي إلى خسائر مالية كبيرة أو نقص في الكفاءة التشغيلية. في هذه المقالة، نسلط الضوء على أهم الأخطاء التي ترتكبها الشركات في إدارة مخزونها، مع تقديم نصائح عملية لتجنبها.

1. سوء تقدير مستويات المخزون

الخطأ:

الاحتفاظ بكميات مفرطة من المخزون يؤدي إلى زيادة تكاليف التخزين وتراكم المنتجات التي قد تفقد قيمتها بمرور الوقت.

نقص المخزون يعرقل العمليات الإنتاجية ويؤدي إلى خسارة العملاء بسبب عدم توفر المنتجات المطلوبة.

كيفية تجنب الخطأ:

استخدام تقنيات توقع الطلب بناءً على البيانات التاريخية وأنماط الشراء الموسمية.

تحديد الحد الأدنى والأقصى للمخزون لتجنب التكدس أو النقص.

استخدام برامج إدارة المخزون التي تقدم إشعارات تلقائية عند اقتراب المواد من الحدود الحرجة.

2. الاعتماد على طرق يدوية لإدارة المخزون

الخطأ:

الطرق اليدوية مثل جداول البيانات قد تؤدي إلى أخطاء بشرية أو تأخر في تحديث المعلومات.

صعوبة تتبع مستويات المخزون بدقة في الوقت الفعلي.

كيفية تجنب الخطأ:

الاستثمار في أنظمة إدارة المخزون الحديثة مثل XSEEN Lite التي تتيح تتبع المخزون بدقة ومتابعة العمليات.

تدريب الموظفين على استخدام الأدوات التقنية لضمان كفاءة العمليات وتقليل الأخطاء.

3. عدم القيام بالجرد الدوري

الخطأ:

تجاهل المراجعة الدورية للمخزون يؤدي إلى فجوات بين السجلات الفعلية والنظامية.

تراكم المنتجات التالفة أو المفقودة دون اكتشافها.

كيفية تجنب الخطأ:

وضع جدول زمني منتظم للجرد (شهري أو ربع سنوي) ومقارنة السجلات الفعلية بالرقمية.

استخدام تقنيات مثل الرموز الشريطية (Barcode) أو تحديد الهوية بموجات الراديو (RFID) لتسريع ودقة عملية الجرد.

4. سوء تخزين المنتجات

الخطأ:

تخزين المنتجات في ظروف غير ملائمة قد يؤدي إلى تلفها، خاصةً السلع الحساسة مثل المواد الغذائية أو المنتجات الكيميائية.

وضع المنتجات بطرق عشوائية يصعب تتبعها أو الوصول إليها.

كيفية تجنب الخطأ:

تنظيم المخزون باستخدام نظام رفوف مصمم لتسهيل الوصول إلى المواد الأكثر تداولًا.

توفير بيئة تخزين ملائمة حسب متطلبات المنتج (درجة الحرارة، الرطوبة، التهوية).

وضع علامات واضحة على المنتجات ومواقعها داخل المستودع لتسهيل التعرف عليها.

5. عدم متابعة أداء الموردين

الخطأ:

الاعتماد على موردين غير موثوقين يؤدي إلى تأخر في تسليم المواد الخام أو الحصول على منتجات ذات جودة منخفضة.

يؤدي ذلك إلى تعطيل العمليات الإنتاجية وتراجع جودة المنتجات النهائية.

كيفية تجنب الخطأ:

تقييم أداء الموردين بانتظام بناءً على معايير مثل الالتزام بالمواعيد، والجودة، وتكاليف التوريد.

تنويع الموردين لتقليل الاعتماد على جهة واحدة فقط.

وضع اتفاقيات واضحة مع الموردين تضمن الالتزام بالجودة والجدول الزمني.

6. عدم تحليل بيانات المخزون بشكل كافٍ

الخطأ:

إهمال تحليل بيانات المخزون يؤدي إلى فقدان الفرص لتحديد الأنماط مثل المواسم أو المنتجات الأكثر مبيعًا.

يؤدي ذلك إلى قرارات غير مدروسة تزيد من التكاليف أو تعرقل تلبية الطلبات.

كيفية تجنب الخطأ:

تحليل بيانات المخزون بانتظام باستخدام تقارير مخصصة من برامج إدارة المخزون.

استخدام تحليل ABC لتصنيف المخزون حسب أهميته وقيمته.

استخدام تقنيات التنبؤ لتحسين التخطيط واتخاذ القرارات الاستراتيجية.

7. إهمال مراقبة المنتجات ذات الصلاحية المحدودة

الخطأ:

تراكم المنتجات ذات الصلاحية المحدودة دون مراقبة يؤدي إلى خسائر مادية نتيجة انتهاء الصلاحية.

كيفية تجنب الخطأ:

استخدام نظام FIFO (الأول دخولًا الأول خروجًا) لضمان استخدام أو بيع المنتجات القديمة أولًا.

تخصيص تقارير دورية لتتبع تواريخ انتهاء الصلاحية واتخاذ الإجراءات المناسبة مثل التخفيضات أو التوزيع السريع.

نقص المعرفة لدى الموظفين حول كيفية التعامل مع المخزون يؤدي إلى أخطاء مثل تسجيل البيانات بشكل غير صحيح أو تلف المنتجات أثناء النقل والتخزين.

كيفية تجنب الخطأ:

تقديم دورات تدريبية مستمرة للموظفين حول أفضل ممارسات إدارة المخزون واستخدام الأنظمة التقنية.

توفير إرشادات واضحة تتعلق بالإجراءات اليومية للتعامل مع المخزون.

خاتمة

الأخطاء في إدارة المخزون قد تبدو صغيرة في البداية، لكنها قد تؤدي إلى عواقب كبيرة تؤثر على أرباح الشركة وكفاءتها التشغيلية. من خلال تجنب هذه الأخطاء الشائعة وتطبيق أفضل الممارسات، يمكن للشركات تحقيق توازن مثالي في المخزون يضمن استمرارية العمليات وزيادة رضا العملاء. إدارة المخزون ليست مجرد عملية تخزين؛ إنها استراتيجية لتحقيق النجاح التجاري.

المخزون هو مجموعة من السلع والمواد التي تحتفظ بها الشركات لتلبية الطلبات المستقبلية لعملائها، سواء كانت هذه المواد منتجات نهائية جاهزة للبيع، أو مواد خام تستخدم في عمليات الإنتاج، أو مكونات وسيطة. يمثل المخزون عنصرًا أساسيًا في إدارة الأعمال التجارية، حيث يضمن استمرارية العمليات وتلبية احتياجات السوق.

في هذه المقالة، نناقش مفهوم المخزون، وأنواعه، وأهميته الكبيرة في تحقيق النجاح التجاري.

ما هو المخزون؟

المخزون يعبر عن المواد والسلع المخزنة التي تُستخدم لأغراض متعددة مثل التصنيع، الإنتاج، أو البيع. يمكن تصنيفه إلى الأنواع التالية:

المواد الخام

المواد الخام تمثل العنصر الأساسي في عملية الإنتاج، وتشمل المواد الطبيعية أو المصنعة التي يتم تحويلها إلى منتجات نهائية من خلال العمليات التصنيعية.

أمثلة: الخشب في صناعة الأثاث، الحديد في صناعة السيارات، القطن في صناعة الملابس.

إدارة المواد الخام:

تحديد الحد الأدنى لكمية المواد الخام اللازمة لتجنب توقف الإنتاج.

اختيار موردين موثوقين لضمان التوريد في الوقت المناسب.

تخزين المواد في ظروف مناسبة تمنع التلف أو التدهور، مثل توفير بيئة جافة للمواد الحساسة للرطوبة.

السلع الجارية

السلع الجارية هي المنتجات التي تكون في مرحلة التصنيع لكنها لم تصل بعد إلى حالتها النهائية.

أمثلة:

أجزاء مكونات السيارات التي تُجمع لاحقًا في خطوط الإنتاج.

العجين المخمر في المخابز قبل خبزه وتحويله إلى خبز جاهز.

إدارة السلع الجارية:

مراقبة دورة الإنتاج وتقليل الوقت المستغرق لتحويل المواد إلى منتجات نهائية.

تتبع حركة السلع الجارية لتجنب التأخير أو الفقد أثناء التصنيع.

تحليل البيانات لضمان عدم إنتاج كمية تفوق الحاجة أو تتسبب في تأخير الإنتاج النهائي.

المنتجات النهائية

تشمل السلع التي أصبحت جاهزة للبيع أو التوزيع للعملاء.

أمثلة: الأجهزة المنزلية الجاهزة للبيع، الملابس المعروضة في المتاجر، الهواتف الذكية بعد التغليف.

إدارة المنتجات النهائية:

تحديد المخزون الأمثل للمنتجات النهائية لتلبية الطلب دون الإفراط في التخزين.

تطبيق استراتيجيات مثل First In, First Out (FIFO) لضمان بيع المنتجات الأقدم أولاً، خاصةً إذا كانت المنتجات قابلة للتلف.

تحسين التخزين بتقسيم المخزن إلى مناطق حسب التصنيفات (الأكثر طلبًا، الترويجية، المنتجات الأقل حركة).

المواد الإضافية

تشمل هذه المواد الأدوات أو العناصر التي تساهم في تسهيل عمليات الإنتاج، لكنها لا تدخل مباشرة في المنتج النهائي.

التفاوض مع الموردين للحصول على أسعار تنافسية مع توفير الجودة اللازمة.

الحفاظ على سجل دوري للمخزون الخاص بهذه المواد لضمان توفرها دون انقطاع.

مراجعة الاستخدام الفعلي وتقليل الهدر من خلال تحديد الكمية المناسبة لكل دورة إنتاجية.

أهمية المخزون في نجاح الأعمال التجارية

1. ضمان استمرارية العمليات

إدارة المخزون بشكل جيد تضمن توافر المواد اللازمة للإنتاج أو السلع الجاهزة للبيع. يساعد ذلك في تجنب توقف العمل بسبب نقص المواد، مما يحافظ على كفاءة العمليات وسير العمل بسلاسة.

2. تلبية الطلبات بفعالية

يساهم المخزون في تلبية احتياجات العملاء بسرعة ومرونة. وجود مخزون كافٍ يعني أنك قادر على تلبية الطلبات في الوقت المناسب، مما يعزز رضا العملاء ويحسن سمعة عملك.

3. تحقيق ميزة تنافسية

الشركات التي تدير مخزونها بكفاءة تستطيع تقليل التكاليف، مثل تكاليف التخزين والنقل، مما يتيح لها تقديم أسعار تنافسية أو زيادة هامش الربح.

4. التخطيط للمواسم وتقلبات السوق

يساعد المخزون الشركات على الاستعداد لفترات ارتفاع الطلب، مثل المواسم أو العروض الترويجية. الإدارة الجيدة للمخزون تمنح الشركات القدرة على تلبية الطلبات الموسمية دون تعثر.

5. تقليل المخاطر المالية

المخزون هو أصل من أصول الشركة. إدارته بشكل مناسب يمنع تراكم المنتجات غير المباعة أو انتهاء صلاحية المواد، مما يقلل من الخسائر المالية.

كيف يؤثر سوء إدارة المخزون على الأعمال؟

على الرغم من أهمية المخزون، فإن سوء إدارته يمكن أن يؤدي إلى عواقب وخيمة مثل:

نقص المخزون: يؤدي إلى فقدان العملاء وفرص البيع.

تراكم المخزون: يتسبب في زيادة التكاليف، خاصة تكاليف التخزين أو التخلص من المنتجات غير المباعة.

انخفاض الجودة: في حالة المنتجات الحساسة، قد يؤدي سوء التخزين إلى تدهور الجودة وخسائر كبيرة.

أفضل الممارسات لإدارة المخزون بفعالية

1. استخدام أنظمة إدارة المخزون

الأنظمة المتقدمة مثل XSEEN Lite توفر أدوات لتتبع مستويات المخزون بدقة وتحديثها. وتُستخدم كذلك لتحديد مواقع التخزين، ورؤية حركة المخزون لاتخاذ قرارات استراتيجية.

2. تحديد الحد الأدنى والحد الأقصى للمخزون

تحديد الحد الأدنى يحمي من نفاد المواد أو السلع الأساسية، بينما يساعد الحد الأقصى في تجنب التكدس وتقليل التكاليف الزائدة.

يتم ضبط هذه الحدود بناءً على بيانات تاريخية، وحجم الطلب المتوقع، وطبيعة المنتجات (مثل السلع القابلة للتلف أو طويلة الأجل).

3. تحليل بيانات المخزون باستمرار

مراجعة دورية للبيانات تساعد في تحديد الأنماط الموسمية وتوقع الطلب المستقبلي.

تحليل المنتجات الأكثر والأقل مبيعًا لتحديد أي تعديلات مطلوبة على مستويات التخزين أو استراتيجيات البيع.

4. التدريب المستمر للموظفين

التدريب يضمن أن فريق العمل على دراية باستخدام الأدوات التقنية لإدارة المخزون.

يشمل تعليم الموظفين كيفية الجرد، التعامل مع الأنظمة، وضمان الالتزام بسياسات الشركة لتجنب الأخطاء.

5. المراجعة الدورية

إجراء الجرد الدوري (شهريًا أو ربع سنويًا) يتيح اكتشاف الفروقات في السجلات الفعلية والرقمية.

يمكن أن تشمل المراجعة استخدام تقنيات حديثة مثل RFID أو الرموز الشريطية لتسريع العملية وضمان الدقة.

خاتمة

المخزون عنصر استراتيجي يؤثر بشكل كبير على نجاح الأعمال التجارية. من خلال الإدارة الفعالة للمخزون، يمكن للشركات تحسين كفاءتها، وتقليل التكاليف، وزيادة رضا العملاء.

سواء كنت تدير شركة صغيرة أو كبيرة، فإن استثمار الوقت والموارد في إدارة المخزون بشكل صحيح هو خطوة أساسية لتحقيق النجاح والاستدامة.

مكونات نظام نقاط البيع (POS) هي العمود الفقري للعديد من الشركات التي تعتمد على البيع بالتجزئة، المطاعم، والمقاهي. يمكن لهذه الأنظمة أن تبسط العمليات اليومية، وتحسن من تجربة العملاء، وتساعد في إدارة الأعمال بكفاءة. لفهم كيفية عمل نظام نقاط البيع بكفاءة، من الضروري التعرف على مكوناته الأساسية، والتي تنقسم إلى الأجهزة والبرمجيات.

أولاً: مكونات الأجهزة في نظام نقاط البيع

1. جهاز الكمبيوتر أو الشاشة الطرفية

وصفها: هو العنصر المركزي للنظام، ويمكن أن يكون جهاز كمبيوتر مكتبي، جهاز لوحي (تابلت)، أو شاشة تعمل باللمس مخصصة لنقاط البيع. يتميز عادةً بتصميم متين لتحمل الاستخدام المستمر في بيئات العمل المختلفة.

وظيفتها: يعمل كواجهة أساسية لتشغيل برمجيات نقاط البيع. يقوم بمعالجة المدخلات مثل تسجيل المنتجات، حساب الأسعار، وإصدار الفواتير. الشاشات التي تعمل باللمس تسهل على الموظفين إدخال البيانات بسرعة دون الحاجة إلى لوحة مفاتيح منفصلة.

2. قارئ الباركود

وصفه: جهاز صغير يُستخدم لمسح الرموز الشريطية (الباركود) الموجودة على المنتجات. يعتمد على تقنية الليزر أو الكاميرا لقراءة البيانات المدمجة في الباركود.

وظيفته: يقوم بربط البيانات المخزنة في الباركود مباشرة بنظام نقاط البيع. هذا يعني إدخال دقيق وسريع للمعلومات، مما يقلل من الأخطاء ويسرع عملية البيع. كما أنه يُستخدم لتتبع المخزون عند إضافة المنتجات الجديدة.

3. طابعة الفواتير

وصفها: طابعة صغيرة الحجم مصممة خصيصًا لإصدار الإيصالات والفواتير للعملاء. تأتي بأشكال مختلفة، مثل الطابعات الحرارية التي لا تحتاج إلى حبر أو طابعات نافثة للحبر أو الليزرية.

وظيفتها: تطبع تفاصيل المعاملات بما يشمل أسماء المنتجات، وأسعارها، والمجموع الإجمالي، والضرائب أو الخصومات. تساعد العملاء على تتبع مشترياتهم وتوفر للشركات سجلًا ماديًا للمعاملات.

4. درج النقود (Cash Drawer)

وصفه: صندوق معدني أو بلاستيكي يحتوي على أقسام مخصصة للعملات الورقية والمعدنية. يمكن فتحه يدويًا أو تلقائيًا عند إتمام عملية بيع نقدية.

وظيفته: يُستخدم لتخزين الأموال بأمان أثناء العمليات اليومية. عند إتمام المعاملة النقدية، يتم فتح الدرج تلقائيًا لإيداع الأموال وتسليم الباقي للعملاء. بعض الأدراج مزودة بأقفال لتعزيز الأمان.

5. جهاز قارئ بطاقات الدفع

وصفه: جهاز يُستخدم لمعالجة المدفوعات الإلكترونية عبر بطاقات الائتمان أو الخصم المباشر. يدعم تقنيات مثل الشريحة (Chip) والتمرير المغناطيسي (Magnetic Stripe) وحتى الدفع عبر تقنية NFC (مثل Apple Pay).

وظيفته: يتيح للمتاجر تقديم خيارات دفع مرنة للعملاء. يتم توصيله بنظام نقاط البيع لمعالجة المعاملات الإلكترونية بسرعة وأمان، مما يقلل من الحاجة للتعامل بالنقد.

6. شاشة عرض العملاء (Customer Display)

وصفها: شاشة صغيرة مثبتة بجانب الكاشير تُظهر للعميل تفاصيل الفاتورة أثناء عملية الشراء، مثل أسماء المنتجات وأسعارها والخصومات.

وظيفتها: تعزز الشفافية والثقة بين العملاء والشركة من خلال عرض معلومات المعاملة في الوقت الفعلي. كما أنها تتيح للعملاء التحقق من دقة المعاملة قبل الدفع.

7. أجهزة اتصال الشبكة

وصفها: تشمل الموجهات (Routers)، نقاط الوصول اللاسلكية (Access Points)، والكابلات التي تربط مكونات النظام ببعضها البعض أو بالخوادم السحابية.

وظيفتها: تسهل الاتصال بين الأجهزة المختلفة، مثل قارئات البطاقات والشاشات. كما أنها تدعم نقل البيانات إلى أنظمة سحابية لتحليل البيانات وإعداد التقارير بشكل مركزي.

ثانيًا: مكونات البرمجيات في نظام نقاط البيع

1. برنامج إدارة المبيعات

الوصف: برنامج إدارة المبيعات هو الجزء الأساسي من نظام نقاط البيع، حيث يتعامل مع كل عملية بيع تجري داخل المتجر. يوفر واجهة رسومية سهلة الاستخدام تساعد الموظفين على معالجة المبيعات بسرعة. يمكن تخصيصه ليشمل فئات المنتجات، وقوائم الأسعار، والضرائب، والعروض الترويجية. غالبًا ما يكون مترابطًا مع باقي المكونات البرمجية لضمان التكامل بين المبيعات والأنشطة الأخرى.

الوظيفة:

تسجيل المنتجات والأسعار أثناء عملية البيع.

تطبيق الخصومات والعروض تلقائيًا عند الحاجة.

حساب الضرائب المطبقة وإضافتها إلى الفاتورة.

تتبع المبيعات اليومية، الأسبوعية، أو الشهرية لتقديم تقارير أداء.

الوصف: برنامج مخصص لمراقبة وتحليل حالة المخزون بشكل دقيق. يعمل على تسجيل الكميات المشتراة، المباعة، والمخزنة، مع القدرة على ربطه مباشرة بنظام نقاط البيع لتحديث البيانات في الوقت الفعلي. بعض الأنظمة تتضمن ميزات إضافية مثل تتبع تاريخ انتهاء صلاحية المنتجات أو اقتراح إعادة طلب المواد بشكل تلقائي.

الوظيفة:

تحديث المخزون عند كل عملية بيع أو استلام شحنة جديدة.

إصدار تقارير تفصيلية حول المنتجات الأكثر مبيعًا أو التي تحتاج إلى إعادة الطلب.

تقليل الفاقد عبر اكتشاف الفروقات بين الكميات المسجلة والمخزنة فعليًا.

تحسين كفاءة سلسلة التوريد من خلال تنبيهات انخفاض المخزون.

3. نظام إدارة العملاء (CRM)

الوصف: يُركز على بناء قاعدة بيانات للعملاء تحتوي على معلومات مثل أسمائهم، أرقام هواتفهم، تاريخ مشترياتهم، وتفضيلاتهم. يمكن ربطه ببرامج الولاء والعروض الترويجية لضمان استهداف العملاء المناسبين.

الوظيفة:

تتبع أنماط الشراء لتحليل السلوك الاستهلاكي.

تخصيص العروض والخصومات بناءً على تفضيلات العملاء.

دعم برامج الولاء، مثل تقديم نقاط مكافآت عند الشراء.

تحسين تجربة العملاء عبر إرسال إشعارات شخصية عن العروض أو المنتجات الجديدة.

الوصف: برمجية تعمل على توثيق العمليات المالية التي تتم عبر نظام نقاط البيع بشكل تلقائي. يربط بين الإيرادات والنفقات، مما يجعل إعداد التقارير المالية أكثر دقة وكفاءة.

الوظيفة:

تسجيل الإيرادات الناتجة عن عمليات البيع مباشرة في الدفاتر المحاسبية.

حساب الضرائب المستحقة وإعداد التقارير الخاصة بها.

تسهيل إعداد القوائم المالية مثل قائمة الدخل والميزانية العمومية.

توفير رؤى مالية مثل الربحية والهامش الإجمالي لمساعدة الإدارة في اتخاذ قرارات استراتيجية.

5. أنظمة دعم الدفع الإلكتروني

الوصف: برامج مصممة لمعالجة المدفوعات الرقمية، سواء كانت عبر بطاقات الائتمان أو الخصم المباشر أو المحفظات الإلكترونية. تتكامل هذه الأنظمة مع قارئات البطاقات لتسهيل المعاملات الإلكترونية.

الوظيفة:

معالجة المدفوعات الإلكترونية بسرعة وأمان.

دعم طرق دفع متعددة (مثل الدفع عبر NFC أو QR Code).

حماية بيانات العملاء من خلال تقنيات التشفير.

إرسال تأكيد فوري للمعاملة لكل من العميل والبائع.

6. برنامج التقارير والتحليلات

الوصف: برمجية مخصصة لجمع وتحليل بيانات المبيعات والمخزون والعمليات الأخرى. غالبًا ما توفر لوحة تحكم تعرض معلومات الأداء بشكل بياني واضح.

الوظيفة:

استخراج تقارير شاملة حول الأداء اليومي، الأسبوعي، أو الشهري.

تحليل المبيعات لتحديد المنتجات الأكثر ربحية.

تقديم توصيات لتحسين العمليات مثل جدولة الموظفين أو تخصيص العروض الترويجية.

تتبع أداء الفروع المختلفة إذا كانت الشركة تمتلك عدة مواقع.

7. الدعم السحابي

الوصف: نظام تخزين يعتمد على خوادم خارجية بدلاً من تخزين البيانات محليًا. يُمكّن الشركات من الوصول إلى بياناتها في أي وقت ومن أي مكان.

الوظيفة:

تخزين البيانات بشكل آمن مع نسخ احتياطي تلقائي.

توفير الوصول إلى بيانات النظام عبر الإنترنت لتحليلها أو إدارتها عن بُعد.

تمكين تكامل النظام مع تطبيقات أخرى مثل برامج المحاسبة أو التجارة الإلكترونية.

تقليل الحاجة إلى بنية تحتية محلية مكلفة، مما يقلل من تكاليف التشغيل.

كيفية اختيار مكونات نظام نقاط البيع المناسبة

1. تحديد احتياجات العمل

ابدأ بفهم طبيعة عملك، مثل عدد المعاملات اليومية، ونوع الدفع الأكثر استخدامًا، وما إذا كنت تحتاج إلى دعم إدارة المخزون أو العملاء.

2. التوافق بين الأجهزة والبرمجيات

يجب التأكد من أن الأجهزة متوافقة مع البرمجيات لضمان أداء سلس.

3. التركيز على الأمان

اختر نظامًا يوفر أمانًا عاليًا لحماية بيانات العملاء والمعاملات المالية.

4. دعم التوسع المستقبلي

إذا كنت تخطط لتوسيع أعمالك، اختر نظامًا يمكن ترقيته بسهولة أو يحتوي على ميزات تدعم نمو العمل.

الخلاصة

يتكون نظام نقاط البيع (POS) من مجموعة متكاملة من الأجهزة والبرمجيات التي تعمل معًا لتوفير تجربة بيع سلسة وكفاءة تشغيلية للشركات. من اختيار أجهزة موثوقة إلى برمجيات مرنة وسهلة الاستخدام، يجب أن يكون الهدف هو تلبية احتياجات عملك وتحقيق رضا العملاء.

إذا كنت تبحث عن نظام POS شامل ومتكامل، فإن XSEEN Lite يقدم الحلول المثلى، حيث يجمع بين ميزات الأجهزة والبرمجيات لتلبية احتياجات الشركات من جميع الأحجام!

تعتبر أنظمة نقاط البيع (POS) جزءًا أساسيًا من العمليات اليومية في العديد من الشركات، سواء كانت مطاعم أو متاجر تجزئة أو حتى خدمات شخصية. ومع ذلك، لتحقيق الاستفادة القصوى من هذه الأنظمة، يجب أن يتلقى الموظفون تدريبًا فعّالًا. في هذا الدليل، نستعرض أهمية تدريب الموظفين على استخدام أنظمة نقاط البيع، والخطوات التي يمكن اتباعها لتعزيز لضمان نجاح التدريب، بالإضافة إلى نصائح عملية لتحقيق الأداء الأمثل.

أهمية تدريب الموظفين على استخدام أنظمة نقاط البيع

1. تحسين كفاءة العمليات

عندما يكون الموظفون على دراية كاملة بكيفية استخدام نظام نقاط البيع، يمكنهم إتمام المعاملات بسرعة ودقة، مما يقلل من وقت الانتظار للعملاء ويحسن تجربتهم.

2. تقليل الأخطاء

التدريب الجيد يضمن تقليل الأخطاء البشرية مثل إدخال بيانات خاطئة أو فقدان المعاملات، وهو ما يسهم في تحسين دقة البيانات المالية وتقارير المبيعات.

3. زيادة رضا العملاء

الموظف المدرب قادر على تقديم تجربة سلسة للعملاء من خلال الإجابة على استفساراتهم بسرعة واستخدام النظام بسهولة لتلبية طلباتهم.

4. تعزيز الثقة بالعمل

الموظفون الذين يتقنون استخدام أنظمة نقاط البيع يشعرون بمزيد من الثقة في أداء مهامهم اليومية، مما يعزز إنتاجيتهم ورضاهم الوظيفي.

خطوات تدريب الموظفين على استخدام أنظمة نقاط البيع

1. تقديم نظرة عامة عن النظام

ابدأ بشرح وظائف نظام نقاط البيع بشكل عام، بما في ذلك:

الغرض من النظام.

المكونات الأساسية مثل الشاشة، والماسح الضوئي، والطابعة.

كيفية الوصول إلى النظام وتسجيل الدخول.

2. شرح واجهة المستخدم

قم بإرشاد الموظفين حول كيفية التنقل في واجهة النظام، مع التركيز على العناصر التالية:

القوائم الرئيسية.

شاشة البيع وكيفية إدخال الطلبات أو المنتجات.

أيقونات وأزرار الاختصارات التي تسهل العمليات.

3. تدريب عملي على تنفيذ المعاملات

استخدم سيناريوهات واقعية لتدريب الموظفين على:

معالجة عمليات البيع.

تطبيق الخصومات والعروض الترويجية.

التعامل مع عمليات الإرجاع أو الاستبدال.

إصدار الفواتير واستلام المدفوعات بطرق مختلفة (نقدًا، بطاقة، محفظة إلكترونية).

4. التركيز على حل المشكلات الشائعة

قم بتدريب الموظفين على التعامل مع المشكلات التي قد تواجههم أثناء استخدام النظام، مثل:

إعادة تشغيل النظام في حالة تعطل.

استرداد البيانات إذا فُقدت معاملة.

طباعة الفواتير في حال وجود خلل بالطابعة.

5. تدريب على التقارير وإدارة المخزون

تأكد من أن الموظفين الذين يحتاجون إلى العمل على إدارة المخزون أو إعداد التقارير يعرفون كيفية:

تتبع مستويات المخزون باستخدام النظام.

استخراج تقارير المبيعات اليومية أو الأسبوعية.

تحديث المنتجات والأسعار في النظام.

6. تعزيز أمان النظام

تثقيف الموظفين حول أهمية الأمان، مثل:

استخدام كلمات مرور قوية وعدم مشاركتها.

تسجيل الخروج بعد كل استخدام.

التعرف على الإجراءات المناسبة في حالة الاشتباه بمحاولة اختراق.

7. تقييم التدريب وتقديم الملاحظات

بعد انتهاء التدريب، قم بإجراء تقييم عملي للموظفين لمعرفة مدى إتقانهم لاستخدام النظام. قدم ملاحظات بنّاءة، وأعد التدريب إذا لزم الأمر.

نصائح لضمان فعالية التدريب

استخدام أدلة إرشادية مكتوبة: قدّم كتيبات أو أدلة إلكترونية تحتوي على شرح الخطوات بالصور لضمان سهولة الرجوع إليها.

استخدام الفيديوهات التعليمية: يمكنك تسجيل فيديوهات قصيرة توضح كيفية استخدام النظام لتنقل الموظفين خطوة بخطوة.

إجراء التدريب في مجموعات صغيرة: يساعد التدريب الجماعي على تعزيز التفاعل بين الموظفين وزيادة فرص التعلم التعاوني.

التركيز على التعلم المستمر: قم بتنظيم دورات تدريبية دورية لتحديث مهارات الموظفين على أي تغييرات في النظام.

تخصيص جلسات حسب الأدوار: ليس كل الموظفين يحتاجون إلى نفس مستوى التدريب؛ على سبيل المثال، يحتاج مدير المتجر لتدريب إضافي على إعداد التقارير مقارنة بمندوب المبيعات.

أخطاء شائعة يجب تجنبها أثناء التدريب

الإفراط في المعلومات دفعة واحدة: قدم المعلومات تدريجيًا لتجنب إرباك الموظفين.

إهمال التدريب العملي: التعلم بالممارسة أفضل طريقة لضمان فهم النظام.

عدم متابعة الأداء: تأكد من متابعة تطبيق ما تعلمه الموظفون لضمان عدم وقوع أخطاء.

الخلاصة

تدريب الموظفين على استخدام أنظمة نقاط البيع بفعالية هو استثمار ينعكس إيجابيًا على أداء الشركة وتجربة العملاء. من خلال التدريب المنظم والتركيز على الجوانب العملية والأمنية، يمكن للشركات تعزيز كفاءة موظفيها وتحقيق مزايا تنافسية في السوق.

هل تبحث عن نظام نقاط بيع سهل الاستخدام وقابل للتدريب السريع؟ نظام XSEEN Lite يقدم واجهة مبتكرة وتكاملًا سلسًا مع عملياتك التجارية، مما يجعله الخيار المثالي لتلبية احتياجاتك!

تعتبر أنظمة نقاط البيع (POS) أداة حيوية لنجاح الأعمال التجارية، خاصة عند دمجها مع برامج الولاء. يوفر هذا الدمج طريقة فعّالة لتحفيز العملاء على العودة للتسوق وتحقيق مبيعات مستدامة. في هذه المقالة، نستعرض كيف يمكن لأنظمة نقاط البيع دمج برامج الولاء، وأهميتها، والخطوات التي يمكن اتخاذها للاستفادة القصوى منها.

ما هي برامج الولاء؟

برامج الولاء هي استراتيجيات تستخدمها الشركات لمكافأة العملاء على عمليات الشراء المتكررة أو ولائهم للعلامة التجارية. تشمل هذه البرامج بطاقات نقاط، وخصومات مخصصة، أو عروض حصرية. الهدف منها هو بناء علاقة قوية مع العملاء وتحفيزهم على العودة للتسوق بشكل متكرر.

فوائد دمج برامج الولاء مع أنظمة نقاط البيع

1. تحسين تجربة العميل

دمج برامج الولاء مع أنظمة نقاط البيع يوفر تجربة سلسة للعملاء. عند تسجيل عملية شراء، يتم تحديث نقاط الولاء أو المكافآت تلقائيًا، مما يوفر وقتًا ويُبسط العملية لكل من العملاء والموظفين.

2. زيادة المبيعات

العملاء الذين يحصلون على مكافآت غالبًا ما يميلون إلى شراء المزيد لتحقيق الفائدة القصوى من البرنامج. تشير الدراسات إلى أن العملاء الذين يستخدمون برامج الولاء ينفقون بنسبة أكبر مقارنة بالعملاء العاديين.

3. تعزيز ولاء العملاء

أنظمة نقاط البيع التي تدير برامج ولاء فعّالة تساعد في بناء علاقة قوية بين العملاء والعلامة التجارية. عندما يشعر العميل بالتقدير عبر المكافآت، يصبح أكثر ولاءً.

4. تحليلات البيانات لتحسين الأداء

من خلال نظام نقاط البيع، يمكن للشركات تحليل بيانات برامج الولاء لفهم سلوك العملاء وتفضيلاتهم. يمكن استخدام هذه البيانات لتخصيص العروض وتحسين استراتيجيات التسويق.

كيف يمكن دمج برامج الولاء مع أنظمة نقاط البيع؟

1. اختيار برنامج ولاء متكامل

يجب التأكد من أن برنامج الولاء الذي تختاره يتكامل بسلاسة مع نظام نقاط البيع لديك. بعض أنظمة نقاط البيع مثل XSEEN Lite توفر ميزات مدمجة لإدارة الولاء، بينما يمكن أن يتطلب البعض الآخر برمجيات إضافية.

2. تخصيص قواعد المكافآت

حدد كيفية كسب العملاء للمكافآت (مثل النقاط لكل عملية شراء أو خصومات عند الوصول إلى مستوى معين من الإنفاق). هذه القواعد يجب أن تكون واضحة وسهلة الفهم.

3. أتمتة العملية بالكامل

استخدام نظام نقاط بيع يتيح أتمتة عملية تتبع المكافآت، مما يقلل من الأخطاء البشرية ويضمن أن يحصل كل عميل على مكافآته بدقة وسرعة.

4. تكامل البيانات مع التسويق

من خلال دمج بيانات برامج الولاء مع أدوات التسويق، يمكن تصميم حملات موجهة للعملاء مثل العروض الحصرية أو الإشعارات عن قرب انتهاء صلاحية النقاط.

5. تدريب الموظفين

للمساعدة في نجاح النظام، يجب تدريب الموظفين على كيفية استخدام برامج الولاء المدمجة مع نقاط البيع بشكل فعّال وتعليم العملاء حول الاستفادة منها. يقدم نظام XSEEN Lite تدريب مجاني عبر الإنترنت لمدة ساعتين.

أمثلة عملية على دمج برامج الولاء مع أنظمة نقاط البيع

1. المتاجر الكبرى

متاجر التجزئة الكبيرة مثل السوبر ماركت يمكنها استخدام برامج الولاء لتقديم خصومات للعملاء المخلصين بناءً على نقاطهم المتراكمة.

2. المطاعم والمقاهي

يمكن للمطاعم استخدام نظام نقاط البيع لمنح العملاء مشروبات مجانية أو خصومات بعد عدد معين من الزيارات.

3. المتاجر الإلكترونية

عند الشراء عبر الإنترنت، يتم تحديث نقاط الولاء تلقائيًا عبر نظام نقاط البيع المتكامل، مما يشجع العملاء على التسوق بشكل متكرر.

أفضل الممارسات للمساعدة في نجاح برامج الولاء مع أنظمة نقاط البيع

بساطة البرنامج: اجعل قواعد برنامج الولاء واضحة وبسيطة لجذب العملاء.

التواصل المستمر: استخدم البريد الإلكتروني أو الرسائل النصية لإبلاغ العملاء عن نقاطهم وعروضهم المميزة.

مكافآت مجزية: قدم مكافآت تُشعر العملاء بقيمتها لتحفيزهم على التفاعل مع البرنامج.

تحديث النظام بشكل دوري: تأكد من أن نظام نقاط البيع وبرنامج الولاء يعملان بكفاءة مع تحديثات مستمرة.

الخلاصة

دمج برامج الولاء مع أنظمة نقاط البيع استثمار يساعد الشركات على زيادة المبيعات وبناء علاقات طويلة الأمد مع العملاء. من خلال اختيار نظام مناسب وتنفيذ استراتيجيات فعالة، يمكن للشركات تعزيز تجربتها مع العملاء وتحقيق ميزة تنافسية.

إذا كنت تبحث عن حل شامل يدمج نقاط البيع مع برامج الولاء، فإن نظام XSEEN Lite يمكن أن يكون خيارًا مثاليًا لإدارة كل ذلك بسهولة وكفاءة.

إدارة المخزون هي إحدى الركائز الأساسية التي تضمن استمرارية الأعمال التجارية ونجاحها. سواء كنت تدير شركة صغيرة أو متوسطة، فإن تحسين إدارة المخزون ينعكس بشكل مباشر على ربحيتك ورضا عملائك. إذا كنت تواجه مشكلات متكررة مثل نقص المنتجات، أو تراكم المخزون الميت، أو ارتفاع تكاليف التخزين، فهذا المقال مخصص لك.

في هذا المقال، نقدم اختبارًا تفاعليًا بسيطًا يهدف إلى مساعدتك في تقييم كفاءة إدارتك للمخزون. بالإضافة إلى ذلك، ستجد نصائح عملية لتحسين أدائك وتطوير أسلوب إدارتك.

الاختبار التفاعلي: اكتشف كفاءة إدارتك للمخزون

أجب عن الأسئلة التالية بصدق، ثم اجمع النقاط لتحصل على تقييم دقيق لمستوى إدارتك للمخزون.

السؤال 1: كيف تتابع مستويات المخزون لديك؟

أستخدم نظام إدارة مخزون لتتبع المخزون بشكل مستمر ودقيق. (3 نقاط)

أعتمد على جداول Excel أو وسائل يدوية لتسجيل المخزون. (نقطتان)

لا أملك طريقة واضحة أو منتظمة لتتبع المخزون. (نقطة واحدة)

السؤال 2: هل تواجه نقصًا في المنتجات بشكل متكرر؟

نادرًا، أنا أتابع مستويات المخزون بانتظام وأخطط مسبقًا. (3 نقاط)

أحيانًا، لكني أحاول تقليل هذه المشكلة عن طريق تحسين التوقعات. (نقطتان)

كثيرًا، وهذا يؤثر بشكل سلبي على العملاء وسمعة الشركة. (نقطة واحدة)

السؤال 3: كيف تتعامل مع المخزون الميت أو غير المتحرك؟

أراجع المخزون دوريًا وأتخذ إجراءات مثل العروض الترويجية لتصريف المنتجات غير المتحركة. (3 نقاط)

ألتفت إلى المخزون الميت، لكنه يتراكم في بعض الأحيان. (نقطتان)

لا أملك خطة واضحة للتعامل مع المخزون الميت، مما يؤدي لخسائر. (نقطة واحدة)

السؤال 4: هل تعرف تكلفة المخزون بدقة؟

نعم، أستخدم نظامًا محاسبيًا يساعدني في حساب تكاليف المخزون بدقة. (3 نقاط)

أتابع التكاليف بشكل تقريبي، لكنها ليست دقيقة دائمًا. (نقطتان)

لا أتابع تكلفة المخزون بشكل منتظم، مما يؤدي لقرارات غير مدروسة. (نقطة واحدة)

السؤال 5: كيف تخطط لاحتياجات المخزون خلال المواسم؟

استخدم خبراتي الشخصية وبعض البيانات السابقة لتقدير الاحتياجات. (نقطتان)

لا أضع خطة واضحة للاحتياجات الموسمية، وأحيانًا أتعامل مع الأمور بشكل عشوائي. (نقطة واحدة)

تحليل النتائج

المجموع: 13-15 نقطة

أنت تدير مخزونك بكفاءة عالية! تهانينا! يبدو أن لديك نظامًا متينًا لإدارة المخزون يساعدك في تحقيق التوازن بين العرض والطلب. استمر في اتباع استراتيجياتك الحالية، مع مواصلة التحسين باستخدام أنظمة متطورة مثل XSEEN ERP لضمان استدامة النجاح.

المجموع: 9-12 نقطة

إدارة جيدة، لكنها تحتاج إلى تحسين. أنت على الطريق الصحيح، ولكن هناك بعض النقاط التي تحتاج إلى تعزيزها. ركّز على تبني أدوات تخطيط وتنظيم أكثر دقة، وراجع استراتيجياتك للتعامل مع المخزون الميت وتكاليف التخزين.

المجموع: أقل من 9 نقاط

إدارة المخزون بحاجة إلى تحسين جذري. يبدو أنك تواجه تحديات كبيرة قد تؤثر على أداء شركتك وربحيتها. ابدأ بتحليل أسباب الخلل، واستخدم أنظمة متخصصة لإدارة المخزون لتحسين الأداء وتقليل الأخطاء.

نصائح لتحسين إدارة المخزون

إذا كنت تسعى لتحسين أدائك بناءً على نتائج الاختبار، إليك مجموعة من النصائح العملية:

1. استخدم التكنولوجيا المتقدمة

استخدام أنظمة إدارة المخزون مثل XSEEN Lite يمكن أن يقلل من الجهد اليدوي ويوفر رؤية واضحة حول مستويات المخزون، والطلبات، والتكاليف.

2. تابع مستويات المخزون بانتظام

قم بإجراء مراجعات دورية لمخزونك لتحديد المنتجات التي تحتاج إلى إعادة تعبئة أو تصريف. الجرد المنتظم يساعدك على اكتشاف المشكلات قبل أن تتفاقم.

3. خطط للمواسم بدقة

استخدم بيانات الطلبات السابقة لتحديد الاحتياجات الموسمية. التخطيط الجيد يمكن أن يمنع نقص المنتجات أو تراكمها في المخازن.

4. تعامل مع المخزون الميت بسرعة

حدد المنتجات غير المتحركة واتخذ إجراءات مثل التخفيضات أو العروض الترويجية لتقليل الخسائر. يمكنك بكل بساطة متابعة حركة المنتجات في برنامج XSEEN وإنشاء تقارير عليها.

5. قم بحساب تكلفة المخزون بدقة

استخدم طرقًا معتمدة مثل FIFO أو LIFO لتحليل تكلفة المخزون بشكل دوري، مما يساعدك على اتخاذ قرارات مستنيرة.

6. التدريب والتطوير

استثمر في تدريب فريق العمل على أفضل الممارسات في إدارة المخزون، مما يعزز كفاءتهم ويقلل من الأخطاء.

خاتمة

إدارة المخزون ليست مجرد نشاط يومي، بل هي عملية استراتيجية تؤثر على نجاح شركتك في السوق. استخدام أدوات تكنولوجية، والتخطيط الدقيق، والمراجعة المستمرة يمكن أن يحدث فرقًا كبيرًا.

هل حصلت على نتيجة جيدة في الاختبار أم أنك بحاجة لتحسين إدارتك؟ شاركنا تجربتك أو استفساراتك في التعليقات، ودعنا نساعدك على تحقيق النجاح!

في المحاسبة، يُعد تسجيل المصروفات والإيرادات المستحقة خطوة مهمة لفهم الوضع المالي الحقيقي للشركة. المصروفات المستحقة هي التكاليف التي تتحملها الشركة لكن لم تُدفع بعد، أما الإيرادات المستحقة فهي الأموال التي كسبتها الشركة لكنها لم تستلمها بعد. تسجيل هذه العناصر في وقتها يساعد في إعطاء صورة دقيقة عن الأداء المالي للشركة ويعزز من شفافية التقارير المالية.

في هذه المقالة، نستعرض مفهوم المصروفات والإيرادات المستحقة، وأهميتها، وطريقة تسجيلها ضمن النظام المحاسبي للشركة لضمان دقة البيانات المالية.

ما هو المصروف المستحق؟

تعريف المصروف المستحق

المصروف المستحق هو أي مصروف يُسجل عند استحقاقه بغض النظر عن دفعه في الوقت الحالي. تُعد هذه الطريقة جزءًا من مبدأ الاستحقاق في المحاسبة، حيث يُعترف بالمصروفات بمجرد تحققها، وليس عند دفعها نقداً. هذا يعني أنه حتى لو لم يتم سداد التكاليف الفعلية، يتم إضافتها في السجلات المالية كالتزام.

أهمية تسجيل المصروفات المستحقة في المحاسبة

تسجيل المصروفات المستحقة له أهمية كبيرة، لأنه يساعد الشركات على:

تحقيق دقة التقارير المالية: تسجيل المصروفات المستحقة يضمن أن تظهر جميع المصروفات التي تخص الفترة الزمنية في تقارير الشركة، مما يعكس الوضع المالي بشكل دقيق.

توفير صورة شاملة عن الالتزامات المالية: يساعد هذا الأسلوب في توضيح كل ما يدين به العمل التجاري، مما يسهل إدارة التدفقات النقدية والتخطيط المالي.

تجنب الأخطاء المالية: يضمن تسجيل المصروفات المستحقة تجنب الإغفال أو الخطأ في حساب التكاليف، وهو ما يمكن أن يؤثر سلباً على ميزانية الشركة وتحليل نتائجها المالية.

الفرق بين المصروف المستحق والمصروف المدفوع مقدمًا

على الرغم من أن المصروف المستحق والمصروف المدفوع مقدماً يشيران إلى مصاريف تتعلق بفترة زمنية معينة، إلا أن هناك فرقًا كبيرًا بينهما:

المصروف المستحق: هو مصروف تم تحمله خلال الفترة الحالية ولكنه لم يُدفع بعد. يُسجل كالتزام في الميزانية العمومية، مثل الرواتب المستحقة التي لم تُدفع بنهاية الشهر.

المصروف المدفوع مقدماً: هو مصروف دُفع مسبقاً قبل بداية الفترة المالية أو في بداية الفترة ليتعلق بالخدمات التي ستقدم لاحقاً، ويُسجل كمصروف مؤجل في الميزانية. مثال على ذلك إيجار مدفوع مسبقًا عن فترة مستقبلية.

أمثلة على المصروفات المستحقة

تختلف أنواع المصروفات المستحقة حسب طبيعة الشركة والنشاطات التي تمارسها. وفيما يلي بعض الأمثلة الشائعة:

مثال على مصروفات الرواتب المستحقة

إذا انتهى الشهر وكانت الرواتب المستحقة للموظفين لم تُدفع بعد، يتم تسجيل هذه الرواتب كمصروفات مستحقة. إذ يشير هذا القيد إلى الرواتب التي تخص الشهر ولكن لم يتم سدادها في الحسابات البنكية للموظفين بعد، وهذا يضمن إدراج جميع الرواتب المستحقة في الفترة الزمنية الصحيحة.

مثال على مصروفات الإيجار المستحقة

في بعض الأحيان، قد تتأخر الشركة في دفع الإيجار لمكان معين بنهاية الفترة المالية. في هذه الحالة، يُسجل هذا الإيجار كمصروف مستحق يعبر عن التزام مالي لم يُسدد بعد. هذا يضمن أن الإيجار يُحسب ضمن تكاليف الفترة الزمنية التي يتبعها.

نظام XSEEN

نظام إكس سين المحاسبي يوفر لك نظام محاسبي متكامل بمزايا وخصائص عديدة! ويسهل لك التعامل مع المعاملات المالية، ذلك وإمكانية إعداد أكثر من 20 تقريرًا. قم بالأشتراك الآن بسعر زهيد وبدعم فني رائع!

ما هو الإيراد المستحق؟

تعريف الإيراد المستحق

الإيراد المستحق هو الإيراد الذي يحق للشركة استلامه بناءً على خدمات أو منتجات تم تقديمها خلال فترة معينة، ولكن لم يتم استلام الدفعة المالية المرتبطة به بعد. يتم تسجيل هذا الإيراد كإيراد محقق لضمان توافق التقارير المالية مع الفترة الزمنية المناسبة، وفقًا لمبدأ الاستحقاق المحاسبي.

أهمية الإيرادات المستحقة في التقارير المالية

تسجيل الإيرادات المستحقة في التقارير المالية يلعب دوراً هاماً في:

ضمان دقة التقارير المالية: عند تسجيل الإيرادات المستحقة، يظهر الإيراد في الفترة الزمنية الصحيحة، ما يعكس الأداء المالي الفعلي للشركة.

تعزيز الشفافية: من خلال تسجيل الإيرادات المستحقة، تقدم الشركة صورة واضحة عن جميع إيراداتها، حتى غير المحصلة منها.

تحسين التخطيط المالي: يساعد هذا النوع من الإيرادات في توقع التدفقات النقدية المستقبلية، وبالتالي يسهم في تخطيط أفضل للنفقات والإيرادات المستقبلية.

الفرق بين الإيراد المستحق والإيراد المستلم مقدمًا

هناك فرق بين الإيراد المستحق والإيراد المستلم مقدمًا، حيث يتمثل الفرق الأساسي في التوقيت وطريقة تسجيل الإيراد في الدفاتر:

الإيراد المستحق: هو الإيراد الذي تم تحقيقه من خلال تقديم الخدمة أو المنتج ولكنه لم يُحصل بعد. يُسجل كأصل في الميزانية العمومية، مثال ذلك هو إيراد مشروع تم إنجازه ولكن لم يُدفع بعد.

الإيراد المستلم مقدمًا: هو إيراد تم استلامه قبل تقديم الخدمة أو المنتج، ويُسجل كالتزام في الميزانية العمومية، مثل الدفع المسبق لخدمات استشارية سيتم تقديمها لاحقًا.

أمثلة على الإيرادات المستحقة

يمكن أن يختلف نوع الإيرادات المستحقة حسب طبيعة عمل الشركة، وفيما يلي بعض الأمثلة الشائعة:

مثال على إيرادات الخدمات المقدمة ولم يتم قبضها

إذا قدمت شركة ما خدمة لعميل ولم يحصل الدفع حتى الآن، فإن الإيراد يُسجل كإيراد مستحق. هذا يضمن أن يظهر الإيراد ضمن فترة تقديم الخدمة، حتى لو كان الدفع سيتم لاحقاً.

مثال على إيرادات الإيجار المستحق

إذا كانت شركة تؤجر جزءًا من ممتلكاتها ولم يتم تحصيل قيمة الإيجار بنهاية الشهر، فإن هذا الإيجار يُسجل كإيراد مستحق في الدفاتر. يعكس هذا القيد قيمة الإيراد المستحق الذي سيُحصل في المستقبل، لكنه يمثل الآن أصلًا في السجلات المالية للشركة.

كيفية تسجيل المصروفات والإيرادات المستحقة في المحاسبة

تسجيل المصروفات والإيرادات المستحقة في المحاسبة يساعد في دقة التقارير المالية ويوفر نظرة شاملة عن الوضع المالي للشركة. يتمثل التحدي الأساسي في تحديد المصروفات والإيرادات التي لم تُسجل بعد وتسجيلها بشكل صحيح ضمن السجلات المحاسبية.

تسجيل قيود المصروفات المستحقة

قيود المصروفات المستحقة هي إدخالات محاسبية تُستخدم لتسجيل التزامات الشركة التي تم استحقاقها ولكن لم تُدفع بعد.

كيفية تحديد المصروفات التي لم تُسجل بعد

لتحديد المصروفات المستحقة، يمكن للشركة مراجعة قائمة المصروفات المتكررة والتأكد من تسجيل جميع التكاليف الخاصة بكل فترة. يمكن أن يشمل هذا رواتب الموظفين التي لم تُدفع، وفواتير المرافق العامة المستحقة، وأي تكاليف أخرى تتعلق بالفترة المالية الجارية.

كتابة قيد المصروفات المستحقة في الدفاتر المحاسبية

عند تسجيل قيد المصروفات المستحقة، يُدخل الحساب المدين (مثل “مصروف الرواتب المستحقة”) ويُقابل بالحساب الدائن (مثل “التزامات مستحقة الدفع”). هذا يسجل التزامًا على الشركة ويضمن تخصيص المصروف في الفترة المالية الصحيحة، حتى وإن لم يتم الدفع.

التأكد من تطابق القيد مع سياسات الشركة

من الضروري التأكد من أن قيد المصروف المستحق يتماشى مع سياسات الشركة المحاسبية. يمكن أن تتطلب بعض الشركات موافقات معينة قبل تسجيل أي مصروف مستحق أو تأكيدات من الأقسام المعنية حول الحاجة لتسجيل المصروفات، مما يضمن دقة القيود ومواءمتها مع النظام المالي.

تسجيل قيود الإيرادات المستحقة