تعد النسب المالية من أهم الأدوات التحليلية في عالم الأعمال والمحاسبة، حيث تقدم نظرة شاملة وسريعة لأداء الشركات والمؤسسات. من خلال هذه النسب، يمكن للمستثمرين والمديرين الماليين تقييم صحة الشركة المالية، قدرتها على سداد الديون، وكفاءتها في تحقيق الأرباح. سواء كنت مديرًا ماليًا يسعى لفهم نقاط القوة والضعف في شركتك أو مستثمرًا يبحث عن فرص استثمارية جديدة، فإن فهم النسب المالية يساعدك على اتخاذ قرارات مستنيرة تستند إلى بيانات دقيقة.

في هذا المقال، نقوم بشرح مفهوم النسب المالية، أهميتها، وأنواعها المختلفة مثل نسب السيولة، الربحية، النشاط، المديونية، ونسب السوق. كما سنقدم أمثلة عملية حول كيفية حساب هذه النسب وفهم تأثيرها على القرارات المالية. الهدف هو توفير فهم شامل يساعدك على تحليل الأداء المالي بفعالية واستخدام هذه الأدوات لاتخاذ قرارات مالية أكثر دقة وموثوقية.

ما هي النسب المالية؟

تعريف النسب المالية

النسب المالية هي معادلات رياضية تربط بين عناصر مختلفة من القوائم المالية. تستخدم هذه النسب لتحليل وتقييم الوضع المالي للشركة، وتحديد نقاط القوة والضعف في الأداء. تعتمد النسب على العلاقات بين الأرقام الرئيسية في القوائم المالية، مثل الربح والإيرادات، الديون والأصول، والمخزون والمبيعات.

يُعتبر تحليل النسب المالية عملية حيوية لأنها توفر معلومات واضحة ومباشرة حول قدرة الشركة على تحقيق الأرباح، وإدارة السيولة، والوفاء بالتزاماتها المالية. كما تُستخدم لتحديد مدى كفاءة الشركة في استخدام مواردها لتحقيق العوائد.

أهمية النسب المالية في تحليل الأداء المالي

تعد النسب المالية أداة فعالة لتحليل الأداء المالي للشركات لأسباب متعددة. أولاً، تساعد في تقييم قدرة الشركة على تحقيق الأرباح ومدى كفاءة استخدامها للأصول. ثانيًا، توفر فهمًا أعمق لقدرة الشركة على إدارة التزاماتها المالية، بما في ذلك الديون. ثالثًا، تقدم نظرة شاملة على أداء الشركة مقارنةً بالمنافسين في نفس القطاع، مما يتيح للمديرين والمستثمرين اتخاذ قرارات استثمارية أكثر حكمة.

أخيرًا، تعتبر النسب المالية جزءًا أساسيًا من عملية المراجعة المالية الداخلية للشركات، حيث يتم استخدامها لتحديد التحسينات الممكنة في الأداء المالي والتشغيلي.

أنواع النسب المالية

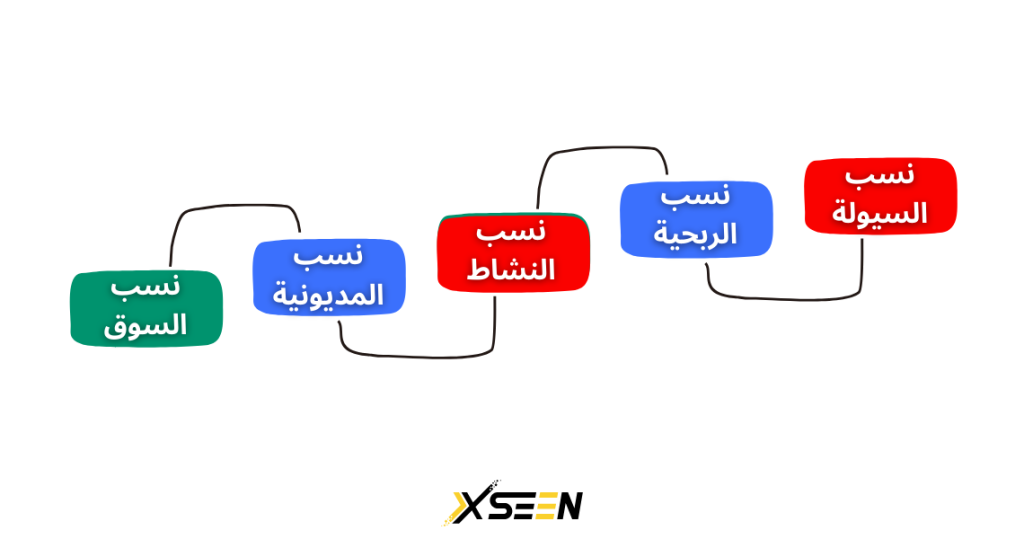

تتعدد أنواع النسب المالية حسب الغرض منها والجانب الذي يتم تحليله في الأداء المالي للشركة. عادةً ما تنقسم النسب المالية إلى خمس فئات رئيسية: نسب السيولة، نسب الربحية، نسب النشاط، ونسب المديونية، ونسب السوق.

نسب السيولة

نسب السيولة تُستخدم لقياس قدرة الشركة على الوفاء بالتزاماتها المالية قصيرة الأجل. تعتبر هذه النسب ضرورية لضمان استقرار الشركة ماليًا وقدرتها على تغطية النفقات الجارية دون الحاجة إلى اللجوء إلى مصادر تمويل إضافية.

نسبة التداول

نسبة التداول هي إحدى أهم نسب السيولة، وتُستخدم لقياس قدرة الشركة على تغطية التزاماتها قصيرة الأجل باستخدام أصولها المتداولة. تحسب نسبة التداول عن طريق قسمة الأصول المتداولة على الالتزامات المتداولة (نسبة التداول = الأصول المتداولة / الالتزامات المتداولة). إذا كانت نسبة التداول أعلى من 1، فهذا يعني أن الشركة قادرة على الوفاء بالتزاماتها قصيرة الأجل بسهولة، بينما إذا كانت النسبة أقل من 1، فهذا يشير إلى أن الشركة قد تواجه صعوبات في سداد ديونها القصيرة الأجل.

نسبة السيولة السريعة

تعد نسبة السيولة السريعة (أو نسبة الأصول السائلة) أكثر دقة من نسبة التداول لأنها تستثني المخزون من الأصول المتداولة. هذا يجعلها مؤشرًا أفضل على قدرة الشركة على سداد ديونها قصيرة الأجل باستخدام الأصول التي يمكن تحويلها إلى نقد بسرعة. تحسب نسبة السيولة السريعة عن طريق قسمة الأصول المتداولة باستثناء المخزون على الالتزامات المتداولة. (نسبة السيولة السريعة = (الأصول المتداولة – المخزون) / الالتزامات المتداولة.)

نسب الربحية

نسب الربحية تقيس مدى كفاءة الشركة في تحقيق الأرباح من عملياتها. تُعتبر هذه النسب مؤشرات هامة للمستثمرين والمديرين على حد سواء لأنها تساعدهم في تحديد مدى قدرة الشركة على تحقيق أرباح مستدامة على المدى الطويل.

هامش الربح الإجمالي

هامش الربح الإجمالي هو النسبة المئوية من الإيرادات التي تحتفظ بها الشركة بعد خصم تكلفة البضائع المباعة. تحسب هذه النسبة بقسمة الربح الإجمالي على الإيرادات. (هامش الربح الإجمالي = (الإيرادات – تكلفة البضائع المباعة) / الإيرادات.) كلما ارتفع هامش الربح الإجمالي، كلما كانت الشركة أكثر كفاءة في تحويل المبيعات إلى أرباح.

هامش الربح الصافي

هامش الربح الصافي هو النسبة المئوية من الإيرادات التي تحتفظ بها الشركة بعد خصم جميع التكاليف، بما في ذلك المصاريف التشغيلية، والضرائب،. تحسب هذه النسبة بقسمة صافي الربح على الإيرادات. (هامش الربح الصافي = صافي الربح / الإيرادات) تعطي هذه النسبة فكرة واضحة عن الربحية الكلية للشركة.

العائد على الأصول (ROA)

العائد على الأصول (ROA) يقيس مدى كفاءة الشركة في استخدام أصولها لتحقيق الأرباح. تحسب هذه النسبة بقسمة صافي الربح على إجمالي الأصول.(العائد على الأصول = صافي الربح / إجمالي الأصول) تشير النسبة الأعلى إلى أن الشركة قادرة على استخدام أصولها بشكل أكثر فعالية لتحقيق العوائد.

العائد على حقوق الملكية (ROE)

العائد على حقوق الملكية (ROE) يقيس مدى كفاءة الشركة في تحقيق العائدات للمساهمين. تحسب هذه النسبة بقسمة صافي الربح على حقوق الملكية. (العائد على حقوق الملكية = صافي الربح / حقوق الملكية) تُعد هذه النسبة مؤشرًا هامًا للمستثمرين لأنها تظهر مدى قدرة الشركة على زيادة حقوق المساهمين.

نسب النشاط

نسب النشاط تُستخدم لقياس مدى كفاءة الشركة في استخدام أصولها لتحقيق الإيرادات. تساعد هذه النسب في تقييم مدى سرعة تحويل الأصول إلى نقد أو مبيعات.

معدل دوران الأصول

معدل دوران الأصول يقيس قدرة الشركة على تحقيق الإيرادات باستخدام أصولها المتاحة. تحسب هذه النسبة بقسمة الإيرادات على إجمالي الأصول. (معدل دوران الأصول = الإيرادات / إجمالي الأصول) كلما ارتفع معدل دوران الأصول، كلما كانت الشركة أكثر كفاءة في استخدام أصولها لتحقيق العوائد.

معدل دوران المخزون

معدل دوران المخزون يقيس عدد المرات التي يتم فيها بيع المخزون واستبداله خلال فترة زمنية معينة. تحسب هذه النسبة بقسمة تكلفة البضائع المباعة على متوسط المخزون. (معدل دوران المخزون = تكلفة البضائع المباعة / متوسط المخزون) كلما ارتفع معدل دوران المخزون، كلما كانت الشركة أكثر كفاءة في إدارة مخزونها وتحويله إلى مبيعات.

معدل دوران الحسابات المدينة

معدل دوران الحسابات المدينة يقيس مدى كفاءة الشركة في تحصيل ديونها من العملاء. تحسب هذه النسبة بقسمة صافي المبيعات الآجلة على متوسط الحسابات المدينة. (معدل دوران الحسابات المدينة = صافي المبيعات الآجلة / متوسط الحسابات المدينة) تشير النسبة المرتفعة إلى أن الشركة قادرة على تحصيل ديونها بسرعة، مما يعزز سيولتها المالية.

نسب المديونية

نسب المديونية تُستخدم لتقييم مدى اعتماد الشركة على التمويل من خلال الديون مقارنةً بحقوق الملكية أو الموارد الذاتية. هذه النسب تعدّ هامة جدًا لأنها تعطي فكرة عن مدى تحمل الشركة للمخاطر المالية وقدرتها على سداد ديونها. إنّ الشركات التي تعتمد بشكل كبير على الديون قد تكون أكثر عرضة للمخاطر في حالة حدوث تقلبات في السوق أو في ظروفها المالية.

نسبة الدين إلى حقوق الملكية

نسبة الدين إلى حقوق الملكية (Debt-to-Equity Ratio) تُظهر نسبة تمويل الشركة عن طريق الديون مقارنة برأس المال المملوك للمساهمين. يتم حساب هذه النسبة بقسمة إجمالي الديون على إجمالي حقوق الملكية. (نسبة الدين إلى حقوق الملكية= إجمالي الديون ÷ إجمالي حقوق الملكية) كلما ارتفعت هذه النسبة، كلما كان ذلك مؤشرًا على أن الشركة تعتمد بشكل أكبر على التمويل بالديون، مما يزيد من مخاطرها المالية. في المقابل، النسبة المنخفضة تعني أن الشركة تعتمد أكثر على تمويلها الذاتي، مما يجعلها أقل عرضة للمخاطر في حال حدوث تقلبات مالية.

هذه النسبة تعتبر هامة جدًا للمستثمرين والمحللين الماليين، فهي تعطي فكرة عن مدى الاستقرار المالي للشركة، وقدرتها على مواجهة الأزمات الاقتصادية. في القطاعات ذات المخاطر العالية، تكون نسبة الدين إلى حقوق الملكية المنخفضة إشارة إيجابية، بينما في القطاعات الأكثر استقرارًا، قد تكون الشركات قادرة على تحمّل نسبة أعلى من الدين.

نسب السوق

نسب السوق تهدف إلى تحليل أداء الشركة في سوق الأسهم. تستخدم هذه النسب بشكل كبير من قبل المستثمرين لتحديد ما إذا كانت الأسهم مقومة بأكثر أو أقل من قيمتها الحقيقية، مما يساعدهم على اتخاذ قرارات استثمارية مستنيرة. نسب السوق توفر نظرة عن علاقة أداء الشركة بأسعار أسهمها في السوق المالي.

نسبة السعر إلى الربح (P/E)

نسبة السعر إلى الربح (Price-to-Earnings Ratio – P/E) تُستخدم لتحديد القيمة السوقية للسهم مقارنةً بأرباح الشركة. يتم حساب هذه النسبة بقسمة سعر السهم الحالي على الأرباح السنوية لكل سهم (EPS). (نسبة السعر إلى الربح (P/E)= سعر السهم ÷ ربحية السهم) تعطي هذه النسبة للمستثمرين فكرة عن مقدار ما يدفعونه مقابل كل دولار واحد من الأرباح التي تحققها الشركة.

النسبة العالية قد تشير إلى أن السهم مبالغ في قيمته أو أن المستثمرين يتوقعون نمواً مستقبلياً كبيراً. على الجانب الآخر، النسبة المنخفضة قد تشير إلى أن السهم مقوم بأقل من قيمته أو أن هناك مخاطر تتعلق بربحية الشركة المستقبلية. من الضروري للمستثمرين أن يضعوا في اعتبارهم أن نسبة السعر إلى الربح تختلف بين الصناعات.

نسبة العائد على التوزيعات (Dividend Yield)

نسبة العائد على التوزيعات (Dividend Yield) تُظهر نسبة التوزيعات السنوية التي تدفعها الشركة إلى مستثمريها كنسبة مئوية من سعر السهم. يتم حساب هذه النسبة بقسمة التوزيعات السنوية للسهم على سعر السهم الحالي. (نسبة العائد على التوزيعات= (التوزيعات السنوية للسهم ÷ سعر السهم) × 100) تعد هذه النسبة هامة للمستثمرين الذين يفضلون الحصول على دخل دوري من استثماراتهم بدلاً من الاعتماد فقط على نمو السعر.

كلما ارتفع العائد على التوزيعات، كلما كان ذلك جذابًا للمستثمرين الذين يبحثون عن دخل ثابت. مع ذلك، يجب أن يأخذ المستثمرون في اعتبارهم أن العائد العالي قد يكون إشارة إلى أن الشركة تواجه تحديات في نمو الأرباح أو أن سعر السهم منخفض بسبب مشاكل محتملة.

نظام XSEEN

نظام إكس سين المحاسبي يوفر لك نظام محاسبي متكامل بمزايا وخصائص عديدة! ويسهل لك عملية تحليل النسب المالية مع توفير تقارير عديدة.

قم بالأشتراك الآن بسعر زهيد وبدعم فني متواصل!

أهمية تحليل النسب المالية

تحليل النسب المالية يلعب دورًا أساسيًا في تقييم الأداء المالي للشركات. من خلال هذا التحليل، يمكن فهم كيفية استخدام الموارد المالية واستغلالها بطريقة تحقق أقصى قدر من الأرباح وتقلل من المخاطر.

تقييم الأداء المالي للشركات

تساعد النسب المالية في تقديم صورة شاملة عن الأداء المالي للشركة. يمكن استخدام هذه النسب لمقارنة أداء الشركة على مدار فترات زمنية مختلفة أو مقارنتها مع شركات أخرى في نفس القطاع. على سبيل المثال، يمكن تحليل نسب الربحية لتحديد مدى كفاءة الشركة في تحقيق الأرباح، بينما تكشف نسب السيولة عن قدرة الشركة على تلبية التزاماتها قصيرة الأجل.

المساعدة في اتخاذ القرارات الاستثمارية

تحليل النسب المالية يوفر أدوات قوية للمستثمرين لاتخاذ قرارات استثمارية مستنيرة. من خلال فهم نسب الربحية، السيولة، والمديونية، يمكن للمستثمر تحديد ما إذا كانت الشركة تمثل فرصة استثمارية جيدة أم لا. على سبيل المثال، نسبة السعر إلى الربح يمكن أن تعطي مؤشرًا على مدى تقييم السوق للسهم، بينما نسب الربحية تساعد في قياس قدرة الشركة على تحقيق عوائد.

دور النسب المالية في إدارة المخاطر

إدارة المخاطر هي عنصر حاسم في أي استراتيجية استثمارية. تساعد النسب المالية، مثل نسبة الدين إلى حقوق الملكية، في تقييم مدى تعرض الشركة للمخاطر المالية. إذا كانت نسب المديونية مرتفعة جدًا، فإن الشركة قد تكون أكثر عرضة للتقلبات في السوق، مما يزيد من المخاطر المالية.

النسب المالية ليست فقط أدوات لقياس الأداء الحالي للشركات، ولكنها أيضًا تقدم رؤى حيوية حول كيفية إدارة الشركات للمخاطر المالية.

استخدام النسب المالية في الشركات الصغيرة والمتوسطة

تعتبر النسب المالية أداة قوية للشركات الصغيرة والمتوسطة لتقييم أدائها المالي واتخاذ قرارات محسنة. في ظل وجود موارد محدودة، يصبح استخدام النسب المالية أكثر أهمية لمساعدة هذه الشركات في نموها.

تحسين الكفاءة التشغيلية

من خلال تحليل نسب النشاط مثل معدل دوران الأصول أو المخزون، يمكن للشركات الصغيرة والمتوسطة تحديد مدى كفاءتها في استخدام مواردها. على سبيل المثال، إذا كانت نسب دوران المخزون منخفضة، فقد يشير ذلك إلى وجود مخزون زائد غير مستغل، مما يؤدي إلى تجميد رأس المال الذي يمكن استخدامه بشكل أفضل في مكان آخر. تحسين الكفاءة التشغيلية يساعد الشركات في تحقيق مستويات أفضل من الإنتاجية مع تقليل التكاليف.

مراقبة السيولة والربحية

نسب السيولة مثل نسبة التداول ونسبة السيولة السريعة تلعب دورًا مهمًا في مراقبة قدرة الشركات على الوفاء بالتزاماتها قصيرة الأجل. الشركات الصغيرة والمتوسطة قد تواجه تحديات في تدبير النقدية، وبالتالي فإن تحليل نسب السيولة بشكل دوري يساعد في اتخاذ قرارات حول كيفية إدارة التدفقات النقدية بكفاءة. في الوقت نفسه، نسب الربحية مثل هامش الربح الإجمالي وهامش الربح الصافي تساعد في قياس مدى قدرة الشركة على تحقيق الأرباح من عملياتها.

دعم التخطيط المالي طويل الأجل

تساعد النسب المالية الشركات الصغيرة والمتوسطة في التخطيط المالي طويل الأجل من خلال تقديم رؤى حول الأداء المالي الحالي. على سبيل المثال، يمكن أن تساعد نسبة الدين إلى حقوق الملكية في تحديد ما إذا كانت الشركة تعتمد بشكل مفرط على التمويل الخارجي، وما إذا كانت هناك حاجة لتعديل استراتيجيات التمويل المستقبلية. يمكن استخدام هذه النسب كجزء من استراتيجية مالية شاملة تدعم النمو المستدام وتقلل من المخاطر المالية.

القيود والمشكلات المتعلقة بالنسب المالية

على الرغم من الفوائد الواضحة لتحليل النسب المالية، فإن هناك بعض القيود والمشكلات التي يجب أخذها في الاعتبار. هذه القيود قد تؤثر على دقة التحليل، وبالتالي يجب توخي الحذر عند استخدام النسب المالية في اتخاذ القرارات.

تأثير العوامل الخارجية على النسب المالية

النسب المالية تتأثر بالعوامل الاقتصادية الخارجية التي قد لا تكون تحت سيطرة الشركة. على سبيل المثال، قد يؤدي التضخم إلى تغييرات في تكاليف أسعار السلع، مما يؤثر على نسب الربحية والسيولة. لذا، عند تحليل النسب المالية، من المهم مراعاة الظروف الاقتصادية العامة وتأثيرها على الأداء المالي للشركة.

القيود في تفسير النسب المالية

النسب المالية تقدم مؤشرات مهمة حول الأداء المالي، لكنها لا تعطي الصورة الكاملة. يجب النظر إليها جنبًا إلى جنب مع معلومات أخرى مثل تحليل السوق واستراتيجيات الشركة. على سبيل المثال، ارتفاع نسبة التداول قد يُظهر وفرة في السيولة، ولكنها قد تعني أيضًا عدم استغلال الفرص الاستثمارية بشكل كامل.

الاعتماد على البيانات التاريخية

تحليل النسب المالية يعتمد عادة على البيانات المالية السابقة، مما يعني أن هذه النسب قد لا تعكس بشكل دقيق الظروف الحالية أو المستقبلية. قد تتغير الظروف التشغيلية والاقتصادية بسرعة، لذلك يجب توخي الحذر عند استخدام النسب المالية لاتخاذ قرارات مستدامة طويلة الأجل.

خاتمة

في الختام، تعد النسب المالية أداة أساسية لفهم وتحليل الأداء المالي للشركات. ومع ذلك، يجب استخدامها بحذر مع مراعاة العوامل الخارجية والداخلية التي قد تؤثر على دقة التحليل.

أهمية متابعة النسب المالية بشكل دوري

المتابعة الدورية للنسب المالية ضرورية لضمان اتخاذ قرارات مستندة إلى معلومات دقيقة وحديثة. الشركات التي تراقب بانتظام نسب السيولة، الربحية، والمديونية تكون قادرة على تحديد نقاط القوة والضعف بشكل مبكر، مما يتيح لها اتخاذ الإجراءات اللازمة للحفاظ على الاستقرار المالي وتحقيق النمو.

استخدام النسب المالية كأداة للتخطيط المالي المستقبلي

النسب المالية لا تقتصر فقط على قياس الأداء الحالي، بل يمكن أن تكون أداة فعّالة للتخطيط المالي المستقبلي. يمكن للشركات استخدام هذه النسب لتقدير احتياجاتها المالية المستقبلية، وتحديد استراتيجيات النمو والتمويل، والتأكد من استدامة عملياتها على المدى الطويل. عندما تُستخدم النسب المالية بشكل صحيح، فإنها تُمكّن الشركات من بناء استراتيجيات قوية تضمن لها النجاح في بيئة اقتصادية متغيرة.