تُعتبر قائمة المركز المالي أداة مالية أساسية لتقديم صورة شاملة عن الحالة المالية لأي منشأة في وقت محدد. تُساعد في توضيح الأصول، الالتزامات، وحقوق الملكية، ما يمكّن المستثمرين، المديرين، والمحللين الماليين من تقييم الوضع المالي للمنشأة بشكل دقيق. في هذا المقال، سنستعرض بشكل مفصّل مفهوم قائمة المركز المالي، مكوناتها، طرق إعدادها، وأهميتها في التحليل المالي واتخاذ القرارات.

ما هي قائمة المركز المالي؟

تعريف قائمة المركز المالي

قائمة المركز المالي هي تقرير مالي يقدّم ملخصاً للأصول، الالتزامات، وحقوق الملكية في الشركة في تاريخ معين. غالباً ما يُطلق عليها “الميزانية العمومية” لأنها تعكس توازن الشركة بين ما تملكه وما تدين به في تلك اللحظة. تعتمد القائمة على مبدأ “المعادلة المحاسبية”، وهي:الأصول=الالتزامات+حقوقالملكيةالأصول = الالتزامات + حقوق الملكيةالأصول=الالتزامات+حقوقالملكية

تعمل هذه المعادلة كقاعدة أساسية لضمان توازن القائمة.

أهمية قائمة المركز المالي

قائمة المركز المالي ليست مجرد وثيقة قانونية، بل هي أداة تحليلية مهمة. توفر معلومات حيوية للمستثمرين والمحللين الماليين لمعرفة مدى صحة الشركة المالية. تُمكّن المستخدمين من:

- فهم وضع الأصول: ما هي الموارد التي تمتلكها الشركة وهل هذه الأصول تحقق عوائد كافية.

- تحليل الالتزامات: معرفة مدى قدرة الشركة على سداد ديونها في المدى القصير والطويل.

- تقييم حقوق الملكية: تحديد مستوى الاستثمار في الشركة.

تساعد القائمة أيضًا في اتخاذ قرارات استثمارية مستنيرة، وتقديم صورة واضحة للمستثمرين الحاليين والمحتملين عن مدى استقرار الشركة مالياً.

مكونات قائمة المركز المالي

الأصول

تُعتبر الأصول جزءًا حيويًا من قائمة المركز المالي، وهي الموارد الاقتصادية التي تملكها الشركة وتُتوقع أن تحقق منها منفعة اقتصادية في المستقبل.

الأصول المتداولة

تشمل الأصول المتداولة تلك التي من المتوقع تحويلها إلى نقدية أو استخدامها خلال فترة قصيرة (عادةً أقل من سنة). من أمثلة الأصول المتداولة:

- النقدية: السيولة الموجودة في حسابات الشركة.

- الحسابات المدينة: المبالغ المستحقة للشركة من العملاء.

- المخزون: البضائع التي تحتفظ بها الشركة بهدف بيعها.

الأصول غير المتداولة

أما الأصول غير المتداولة، فهي الأصول التي من المتوقع أن تستمر لفترة طويلة (أكثر من سنة) وتشمل:

- الأصول الثابتة: مثل المباني، المعدات، والمركبات.

- الاستثمارات طويلة الأجل: الاستثمارات التي تنوي الشركة الاحتفاظ بها لفترة زمنية طويلة.

- الأصول غير الملموسة: مثل حقوق الملكية الفكرية والعلامات التجارية.

الالتزامات

تمثل الالتزامات التزامات الشركة تجاه أطراف أخرى، وهي ديون والتزامات مالية يجب سدادها.

الالتزامات المتداولة

تُعتبر الالتزامات المتداولة هي الديون التي يجب سدادها خلال فترة قصيرة (أقل من سنة)، وتشمل:

- الدائنون: الشركات أو الأفراد الذين تدين لهم الشركة بمبالغ.

- القروض قصيرة الأجل: المبالغ المستحقة للبنوك أو المؤسسات المالية خلال السنة.

الالتزامات غير المتداولة

أما الالتزامات غير المتداولة فهي الديون التي تستحق على فترات طويلة (أكثر من سنة)، مثل:

- القروض طويلة الأجل: مثل قروض العقارات أو المشاريع الكبيرة.

- التزامات الضمانات: المبالغ التي تُدفع على شكل ضمانات لمشاريع طويلة الأجل.

حقوق الملكية

تُشير حقوق الملكية إلى القيمة المالية التي يمتلكها أصحاب الشركة بعد تسديد كافة الالتزامات.

رأس المال

رأس المال هو المبلغ الذي استثمره المساهمون في الشركة. يمثل الاستثمار الأولي من قبل المالكين أو المساهمين ويُضاف إليه أي استثمارات لاحقة.

الأرباح المحتجزة

الأرباح المحتجزة هي الأرباح التي حققتها الشركة ولم تُوزع على المساهمين كأرباح. يتم إعادة استثمارها في الشركة أو الاحتفاظ بها لتغطية نفقات مستقبلية.

كيفية إعداد قائمة المركز المالي

إعداد قائمة المركز المالي هو عملية تتطلب دقة وتخطيطًا محكمًا لضمان أن كل عنصر مالي في الشركة يُدرج في مكانه المناسب، وبالتالي تقديم صورة واضحة عن الوضع المالي للشركة. سنفصل في هذه الفقرة عدة خطوات رئيسية وأساسية لإعداد قائمة المركز المالي بشكل دقيق وشامل.

1. جمع البيانات المالية

الخطوة الأولى والأكثر أهمية في إعداد قائمة المركز المالي هي جمع البيانات المالية الدقيقة والكاملة. تشمل هذه البيانات معلومات مفصلة حول كل الأصول التي تمتلكها الشركة، الالتزامات التي تدين بها، وحقوق الملكية الخاصة بالمستثمرين والمساهمين. المصادر التي تُستخدم لجمع هذه البيانات تتنوع، منها:

- دفاتر الحسابات: تحتوي على جميع المعاملات المالية التي أجرتها الشركة خلال فترة زمنية معينة.

- التقارير المالية: مثل قائمة الدخل وبيانات التدفقات النقدية التي تقدم صورة شاملة عن المداخيل والمصاريف.

- العقود والاتفاقيات: مثل اتفاقيات القروض والعقود الاستثمارية.

ينبغي التحقق من صحة البيانات لضمان دقتها، إذ أن أي خطأ في جمع البيانات قد يؤدي إلى عدم توازن قائمة المركز المالي.

2. تنظيم الحسابات في الأقسام المناسبة

بعد جمع البيانات المالية، تأتي خطوة تنظيم الحسابات وتوزيعها على الأصول، الالتزامات، وحقوق الملكية. من الضروري تصنيف كل بند وفقًا لطبيعته المالية. هنا بعض الإرشادات الرئيسية لتنظيم الحسابات:

- الأصول: تُقسم إلى أصول متداولة مثل النقد والمخزون، وأصول غير متداولة مثل المباني والمعدات.

- الالتزامات: تُنظم كذلك إلى التزامات متداولة مثل الديون قصيرة الأجل والتزامات غير متداولة كالقروض طويلة الأجل.

- حقوق الملكية: تشمل استثمارات المساهمين والأرباح المحتجزة.

يساهم التنظيم الجيد في تسهيل القراءة والتحليل من قبل الأطراف المعنية مثل المديرين والمحللين الماليين.

3. تحديد الفترات المالية

الخطوة الثالثة في إعداد قائمة المركز المالي هي تحديد الفترات المالية بشكل دقيق. تعتمد القائمة عادةً على فترة محددة، مثل نهاية السنة المالية أو نهاية الربع المالي. يجب تحديد الفترة التي سيتم إعداد القائمة بناءً عليها بوضوح لتجنب أي تداخل أو غموض. يمكن أن تكون القائمة:

- سنوية: تغطي السنة المالية كاملة.

- ربع سنوية: تغطي ثلاثة أشهر.

- شهرية: تعطي لمحة أكثر تواتراً عن أداء الشركة.

تحديد الفترات الزمنية بدقة يساعد على تقديم معلومات حديثة وموثوقة يمكن الاعتماد عليها في اتخاذ القرارات المالية.

4. تصنيف الأصول والالتزامات وفق السيولة

عند إعداد قائمة المركز المالي، يُفضل تصنيف الأصول والالتزامات وفق سيولتها، أي مدى سهولة تحويل الأصول إلى نقد وسداد الالتزامات في فترة زمنية قصيرة. يمكن تصنيف الأصول إلى:

- أصول ذات سيولة عالية: مثل النقد وحسابات القبض، التي يمكن تحويلها إلى سيولة بسرعة.

- أصول ذات سيولة منخفضة: مثل الأصول الثابتة (كالمباني والمعدات) التي تأخذ وقتًا أطول للتحويل إلى نقد.

الالتزامات أيضًا يجب أن تُصنّف بنفس الطريقة:

- التزامات قصيرة الأجل: مثل الحسابات الدائنة والقروض قصيرة الأجل.

- التزامات طويلة الأجل: مثل القروض العقارية أو السندات.

هذا التصنيف يجعل من السهل تقييم مدى قدرة الشركة على تلبية التزاماتها المالية في المستقبل القريب.

5. التأكد من التوازن بين الأصول والالتزامات وحقوق الملكية

بعد تنظيم وتصنيف الحسابات، تأتي خطوة التأكد من التوازن بين الأصول، الالتزامات، وحقوق الملكية. هذا التوازن هو الأساس الذي تقوم عليه قائمة المركز المالي، حيث يجب أن تكون المعادلة المحاسبية التالية صحيحة:الأصول=الالتزامات+حقوقالملكيةالأصول = الالتزامات + حقوق الملكيةالأصول=الالتزامات+حقوقالملكية

إذا كانت هذه المعادلة غير متوازنة، فهناك خطأ ما في الحسابات أو في تصنيف البنود. يمكن أن يتطلب ذلك إعادة مراجعة البيانات المالية أو تصحيح الأخطاء في التصنيف أو التقدير.

6. مراجعة وتدقيق القائمة

قبل اعتماد قائمة المركز المالي بشكل نهائي، من الضروري القيام بعملية مراجعة وتدقيق للقائمة. يتم التأكد من أن جميع الحسابات مصنفة بشكل صحيح وأن المعادلة المحاسبية متوازنة. من الأفضل أن تتم هذه العملية من قبل فريق مالي مستقل أو مراجع حسابات خارجي لضمان الموضوعية والدقة. تشمل المراجعة ما يلي:

- التأكد من تصنيف الأصول والالتزامات بشكل صحيح.

- التدقيق في حسابات حقوق الملكية والتأكد من دقتها.

- التأكد من تواريخ القائمة وأنها تتوافق مع الفترات المالية المحددة.

7. إعداد التقرير النهائي وعرضه

بعد مراجعة قائمة المركز المالي والتأكد من صحتها، يتم إعداد التقرير النهائي وعرضه على الإدارة العليا أو الجهات المعنية. يتضمن التقرير تفسيرًا للأرقام المالية، مما يُساعد الإدارة على فهم الحالة المالية للشركة واتخاذ القرارات المناسبة. يمكن أن يشمل التقرير:

- التحليل المالي للأرقام الواردة في القائمة.

- التوصيات بناءً على الحالة المالية، مثل تعزيز السيولة أو تقليل الديون.

- توقعات مالية للمستقبل استنادًا إلى الوضع الحالي.

8. المتابعة والتحديث الدوري

إعداد قائمة المركز المالي لا يعني أن المهمة قد انتهت، بل يجب أن تكون هناك متابعة دورية وتحديثات منتظمة للقائمة وفقًا لتغيرات الوضع المالي للشركة. يُفضل إعداد القائمة بشكل منتظم، سواءً كان ذلك شهريًا، ربع سنويًا أو سنويًا، لمتابعة التحولات المالية واتخاذ القرارات على أسس حديثة ودقيقة.

فوائد التنظيم الدقيق في إعداد قائمة المركز المالي

تنظيم قائمة المركز المالي بطريقة دقيقة ومنهجية لا يقتصر فقط على ضمان توازن الأرقام بل يساعد أيضًا في تقديم رؤية واضحة وشاملة للأطراف المعنية، سواءً كانوا مستثمرين، مقرضين، أو إدارة الشركة نفسها. هذه القائمة تسهم بشكل كبير في:

- تحليل الأداء المالي بشكل أعمق وأكثر دقة.

- اتخاذ قرارات استثمارية وتمويلية سليمة بناءً على الحقائق.

- تحديد مناطق التحسين مثل تقليل الالتزامات أو تحسين إدارة الأصول.

من خلال اتباع هذه الخطوات، يمكن إعداد قائمة مركز مالي موثوقة وشاملة تقدم معلومات دقيقة تسهم في تحقيق النجاح المالي والاستدامة للشركة.

بهذه الطريقة، يمكن أن تكون قائمة المركز المالي أداة فعالة ليس فقط لتقييم الحالة المالية الحالية للشركة ولكن أيضًا لتوجيه الاستراتيجيات المستقبلية وتحقيق أهداف النمو المستدام.

الفرق بين قائمة المركز المالي وقائمة الدخل

تُعد قائمة المركز المالي وقائمة الدخل من أهم القوائم المالية التي تقدم للشركات رؤية شاملة عن وضعها المالي. على الرغم من أن كلًا منهما تلعب دورًا حيويًا، إلا أنهما تختلفان في عدة جوانب.

1. الأهداف

- قائمة المركز المالي: تهدف إلى تقديم صورة ثابتة حول الوضع المالي للشركة في لحظة معينة من الزمن. إنها توضح ما تمتلكه الشركة (الأصول)، وما تدين به (الالتزامات)، وما يملكه المساهمون (حقوق الملكية). بعبارة أخرى، تكشف عن ثروة الشركة في وقت معين.

- قائمة الدخل: تُركّز على الأداء المالي خلال فترة محددة (شهر، ربع، أو سنة). هدفها هو عرض الإيرادات والمصروفات والربح أو الخسارة الناتجة خلال هذه الفترة. فهي توضح كيفية تحقيق الأرباح من الأنشطة التشغيلية.

2. المكونات

- قائمة المركز المالي: تتكون من ثلاثة مكونات رئيسية: الأصول، الالتزامات، وحقوق الملكية. كل بند يعكس حالة مالية ثابتة مثل النقد المتاح، الديون، والممتلكات.

- قائمة الدخل: تشمل الإيرادات، تكلفة البضاعة المباعة، المصروفات التشغيلية، وأخيرًا صافي الربح أو الخسارة. إنها قائمة ديناميكية تُظهر التدفقات المالية الداخلة والخارجة خلال فترة معينة.

3. التوقيت

- قائمة المركز المالي: تُعد في نهاية فترة مالية محددة، وتُظهر ما تمتلكه الشركة وما تدين به في تلك اللحظة.

- قائمة الدخل: تغطي فترة زمنية محددة وتعرض الأداء المالي خلال هذه الفترة.

بالتالي، بينما تعرض قائمة المركز المالي وضعًا ماليًا ثابتًا في وقت معين، تُظهر قائمة الدخل الأداء المالي عبر الزمن.

استخدامات قائمة المركز المالي

تُعد قائمة المركز المالي أداة متعددة الاستخدامات تخدم مختلف الأطراف المعنية مثل الإدارة، المستثمرين، والمقرضين. وفيما يلي أهم الاستخدامات:

1. تحليل الأداء المالي

تُستخدم قائمة المركز المالي كأداة أساسية لتحليل الأداء المالي للشركة. من خلال مقارنة الأصول بالالتزامات، يمكن تحديد مدى كفاءة إدارة الشركة لمواردها. يمكن للمحللين الماليين تقييم قدرة الشركة على تحقيق التوازن بين الأصول والالتزامات، وهو ما يساعد على فهم مدى استدامة العمل التجاري.

2. اتخاذ القرارات الاستثمارية

بالنسبة للمستثمرين، تُعد قائمة المركز المالي مصدرًا رئيسيًا للمعلومات لاتخاذ قرارات استثمارية سليمة. تساعدهم القائمة في تقييم قدرة الشركة على توليد الأرباح من خلال الأصول المتاحة، وتحليل مدى الاستدامة المالية على المدى الطويل. إذا كانت الشركة تعتمد بشكل كبير على القروض لتمويل عملياتها، فقد يثير ذلك قلق المستثمرين حول قدرتها على الوفاء بالتزاماتها المالية.

3. التقييم الائتماني

تستخدم البنوك والمقرضون قائمة المركز المالي لتقييم الجدارة الائتمانية للشركة. من خلال فحص حجم الأصول المتاحة مقارنة بالالتزامات، يمكن للمقرضين تحديد ما إذا كانت الشركة قادرة على سداد ديونها. توفر القائمة مؤشرًا قويًا عن مدى استقرار الشركة المالي وقدرتها على تحمل الديون الجديدة.

نظام XSEEN المحاسبي وإعداد قائمة المركز المالي

من خلال نظام XSEEN المحاسبي المتقدم، يمكنك إعداد قائمة المركز المالي بكل سهولة وسلاسة عبر لوحة النظام المرنة. النظام مصمم ليوفر لك تجربة مريحة ومنظمة، مع عدة ميزات رئيسية تساهم في تسهيل عملية إعداد القائمة المالية بدقة وكفاءة.

الميزات الرئيسية لنظام XSEEN في إعداد قائمة المركز المالي:

1. إعداد قائمة المركز المالي بسهولة

يتيح لك نظام XSEEN إعداد قائمة المركز المالي بسرعة من خلال واجهته المرنة التي تجمع كافة البيانات المالية وتقوم بتنظيمها في ثوانٍ معدودة. بدلاً من التعامل اليدوي مع الأرقام والحسابات، النظام يقوم بكل العمل نيابة عنك، مما يوفر لك الكثير من الوقت والجهد.

2. التحكم في الفترة الزمنية

مع نظام XSEEN، يمكنك تحديد الفترة الزمنية التي تريد إصدار قائمة المركز المالي عنها، سواء كانت سنوية، ربع سنوية، شهرية، أو حتى لفترات زمنية محددة حسب احتياجات شركتك. هذه المرونة تمنحك القدرة على متابعة الأداء المالي بشكل دوري ومحدث.

3. إصدار وطباعة القائمة

بعد إعداد قائمة المركز المالي، يمكنك طباعة التقرير بسهولة بأكثر من صيغة. يتيح لك النظام تصدير القائمة إلى ملفات PDF أو Excel، مما يسهل عليك مشاركة التقرير مع الإدارة أو المراجعين الماليين، أو الاحتفاظ بنسخة لتقديمها عند الحاجة.

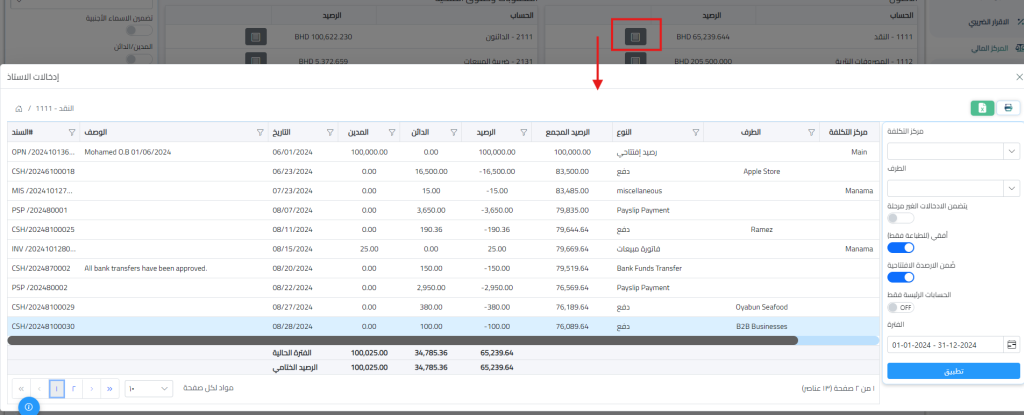

4. مراجعة إدخالات الأستاذ

واحدة من الميزات التي يوفرها نظام XSEEN هي إمكانية تصفح إدخالات الأستاذ الخاصة بكل حساب ضمن صفحة قائمة المركز المالي بنقرة واحدة. هذه الميزة تجعل عملية مراجعة البيانات والتحقق منها سهلة وسريعة، مما يوفر الشفافية ويساعد في اكتشاف أي أخطاء محتملة.

باستخدام نظام XSEEN المحاسبي، لن يكون إعداد قائمة المركز المالي عملية معقدة بعد الآن، بل يصبح جزءًا من سير العمل اليومي الذي يمكنك إدارته بكفاءة ودقة.

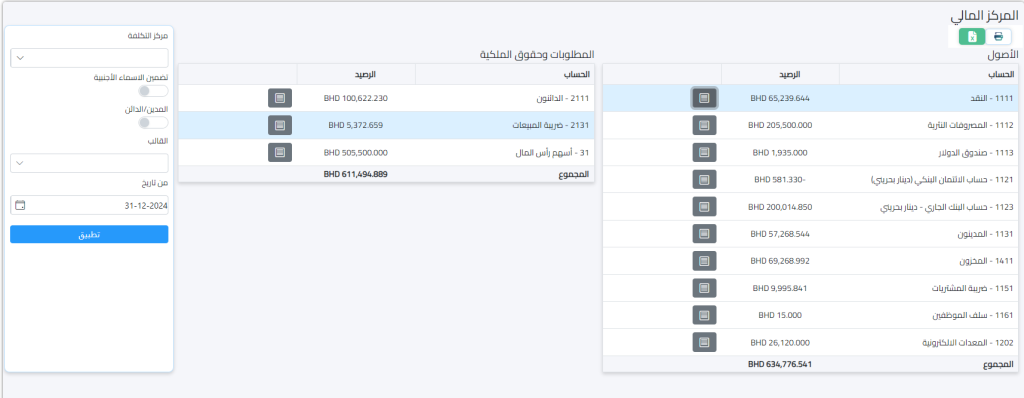

أشكال قائمة المركز المالي

توجد أكثر من طريقة لعرض قائمة المركز المالي، وتختلف حسب تفضيلات الشركة أو المعايير المحاسبية المتبعة. هناك شكلين رئيسيين:

1. الشكل التقليدي

في الشكل التقليدي، يتم عرض الأصول في الجانب الأيسر والالتزامات وحقوق الملكية في الجانب الأيمن. هذا الترتيب يُظهر التوازن بين الأصول من جهة، والالتزامات وحقوق الملكية من جهة أخرى. هذا الشكل يستخدم في بعض الأحيان في الشركات الصغيرة أو المؤسسات التي تتبع نظام محاسبة بسيط.

2. الشكل المُصنّف

في هذا الشكل، يتم تصنيف الأصول والالتزامات إلى متداولة وغير متداولة. يعرض هذا الشكل الأصول التي يمكن تحويلها إلى نقد خلال سنة واحدة تحت فئة الأصول المتداولة، والأصول التي تستمر لفترات أطول مثل العقارات تحت الأصول غير المتداولة. كذلك الأمر بالنسبة للالتزامات المتداولة (كالديون قصيرة الأجل) والالتزامات غير المتداولة (كالديون طويلة الأجل). هذا الشكل يُعتبر أكثر شمولية ويسهل على القارئ تقييم السيولة والوضع المالي بشكل أكثر دقة.

الأخطاء الشائعة في إعداد قائمة المركز المالي

إعداد قائمة المركز المالي قد يكون عرضة لبعض الأخطاء التي يمكن أن تؤثر على دقة التقرير المالي. إليك أبرز الأخطاء الشائعة:

1. أخطاء في تصنيف الأصول والالتزامات

قد يقع الخطأ في تصنيف الأصول أو الالتزامات بطريقة غير صحيحة، مما يؤدي إلى تشويه الصورة المالية. على سبيل المثال، تصنيف الأصول غير المتداولة ضمن الأصول المتداولة أو العكس، قد يؤدي إلى تفسيرات خاطئة حول سيولة الشركة.

2. تجاهل بعض البنود الهامة

أحيانًا قد يتم تجاهل بعض البنود الهامة مثل الديون المستحقة أو الأصول غير الملموسة، مما يؤدي إلى تقرير غير مكتمل. من المهم تضمين جميع الأصول والالتزامات لضمان دقة وشمولية التقرير.

3. عدم التوافق بين الفترات المالية

قد يحدث خطأ عندما لا تتوافق الفترات المالية المستخدمة في إعداد القائمة مع الفترات الفعلية لنشاط الشركة. مثلاً، قد يتم إدراج أصول أو التزامات من فترات سابقة أو لاحقة بشكل غير صحيح، مما يؤدي إلى تقرير غير دقيق.

كيف تساعد قائمة المركز المالي في التحليل المالي؟

قائمة المركز المالي تعد أداة حيوية في التحليل المالي، حيث تساعد على تحليل الوضع المالي للشركة من زوايا مختلفة.

1. النسب المالية المرتبطة بقائمة المركز المالي

تستخدم النسب المالية لفهم وضع الشركة بشكل أكثر تعمقًا. من بين هذه النسب:

نسبة الدين إلى حقوق الملكية: توضح مدى اعتماد الشركة على التمويل بالدين مقارنة بحقوق الملكية. ارتفاع هذه النسبة قد يشير إلى أن الشركة تعتمد بشكل كبير على التمويل بالدين، مما يزيد من المخاطر المالية.

نسبة السيولة: تقيس قدرة الشركة على سداد التزاماتها قصيرة الأجل. النسبة العالية تشير إلى أن الشركة قادرة على سداد التزاماتها في الوقت المناسب.

نسبة العائد على الأصول: تقيس مدى كفاءة الشركة في استخدام أصولها لتحقيق أرباح. النسبة المرتفعة تعني أن الشركة تستخدم أصولها بشكل فعّال.

أهمية قائمة المركز المالي في اتخاذ القرارات المالية

تُعد قائمة المركز المالي من الأدوات الهامة التي تساعد الشركات في اتخاذ قرارات مالية استراتيجية:

1. قرارات التمويل

تمكن قائمة المركز المالي الشركة من تحديد ما إذا كانت بحاجة إلى تمويل إضافي، وكيف يمكنها تحصيل هذا التمويل (من خلال القروض أو حقوق الملكية). الشركات التي تملك أصول كافية قد تعتمد على الاقتراض، بينما الشركات ذات الالتزامات الكبيرة قد تحتاج إلى تمويل عبر زيادة رأس المال.

2. قرارات الاستثمار

قائمة المركز المالي تُمكّن الإدارة من اتخاذ قرارات استثمارية أكثر دقة، إذ يمكن تحليل الأصول المتاحة وتحديد ما إذا كان هناك أموال كافية للاستثمار في مشاريع جديدة أو التوسع.

3. قرارات توزيع الأرباح

تُستخدم قائمة المركز المالي لاتخاذ قرارات حول توزيع الأرباح على المساهمين، بناءً على الأرباح المحتجزة والوضع المالي للشركة.

دور قائمة المركز المالي في إدارة المخاطر

تلعب قائمة المركز المالي دورًا محوريًا في إدارة المخاطر المالية للشركات، حيث تساعد في تحديد وتقييم المخاطر المالية بشكل واضح.

1. تحديد المخاطر المالية

تُستخدم قائمة المركز المالي لتحديد أنواع المخاطر المالية التي قد تواجهها الشركة، مثل خطر عدم القدرة على سداد الديون قصيرة الأجل أو انخفاض السيولة. من خلال تحليل الالتزامات المتداولة مقارنة بالأصول المتداولة، يمكن تحديد مدى قدرة الشركة على مواجهة هذه التحديات.

2. تقييم القدرة على تحمل الديون

تحليل الالتزامات غير المتداولة والديون طويلة الأجل يساعد في تقييم قدرة الشركة على تحمل الديون في المستقبل. كلما زادت نسبة الدين إلى الأصول، زادت المخاطر المالية المرتبطة بقدرة الشركة على الوفاء بالتزاماتها.

الخاتمة

في النهاية، تُعد قائمة المركز المالي أداة حيوية لأي منشأة تسعى إلى تحسين أدائها المالي وتحقيق الاستدامة. سواء كنت مديرًا ماليًا أو مستثمرًا، فإن فهم مكونات قائمة المركز المالي واستخداماتها يمكن أن يُحدث فرقًا كبيرًا في تقييم القرارات المالية وتحديد الاستراتيجيات المستقبلية. توفر القائمة معلومات شاملة حول ما تمتلكه الشركة وما تدين به، وتساعد في توجيه القرارات الاستثمارية والتمويلية على أسس علمية ومدروسة.

إعداد قائمة المركز المالي بطريقة دقيقة ومنظمة يساهم في تقديم صورة واضحة ودقيقة عن الحالة المالية للشركة، ويساعد في تحليل الأداء المالي وتحديد المخاطر وتوجيه الأعمال نحو النجاح المالي المستدام.